Immobilienmarkt: Das Ende eines Zyklus

Autor

Oliver Bauscher MRICS

Immobilienmarkt: Das Ende eines Zyklus

Die Trendwende im Marktzyklus der Immobilienwirtschaft vollzog sich von Ende 2022 binnen eines Jahres so rasch und so stark, dass hierbei von einer Immobilienkrise gesprochen werden kann.

Zuvor zeigte sich das Wirtschaftswachstum in den Jahren 2018 bis 2022, mit Ausnahme des Corona-Jahres 2020, gegenüber den Vorquartalen durchgängig stabil. Ebenso lag die Inflation in diesem Zeitraum gegenüber den Vorjahresmonaten stabil um rund 2,0%, wobei sich die Corona-Jahre 2020 (bis -0,50%) und 2021 (von 1,00% bis 5,00%) nahezu kompensierten. Im deutschen Immobilienmarkt lagen die Transaktionsvolumina in diesem Zeitraum durchgängig über EUR 50 Mrd. und im Rekordjahr 2021 bei über EUR 110 Mrd. p.a. und die Nettospitzenrendite von Büroimmobilien sank in diesem Zeitraum von 3,20% auf 2,80% p.a. Die Nachfrage nach Immobilien stieg kontinuierlich.

Trotz des damals scheinbar anhaltenden Immobilienbooms gab es jedoch bereits erste Anzeichen für eine Blasenentwicklung. Zum einen stiegen die Preise für Gewerbe-Immobilien zuletzt um bis zu 10% p.a. sowie für Wohn-Immobilien um bis zu 12% p.a., zum anderen entwickelte sich das reale Wirtschaftswachstum lediglich um +1,00% bis +3,10% p.a. sowie die Reallöhne lediglich um 0,70% bis 3,20% p.a., Corona-Effekte ausgenommen. Dieses immer stärkere Auseinanderdriften der Immobilienwerte von deren Ertragsfähigkeit begründete bereits ein erstes Risiko einer Abwertung.

Ein Blick über den Globus zeigt, dass die Trendwende der Immobilienpreise in den USA schon im 1. Quartal 2022 einsetzte sowie in China der Bilanzskandal des Entwicklers Evergrande bereits im 1. Quartal 2021 bekannt wurde und zu einem Einbruch des gesamten chinesischen Immobilienmarktes bis heute führte. Auch wenn zwischen dem deutschen und diesen internationalen Märkten erhebliche strukturelle Unterschiede bestehen und in Deutschland insbesondere die realwirtschaftliche Nachfrage stets stabil war, sind diese Anzeichen kaum in der Fachwelt als Indikatoren für eine Risikobewertung herangezogen worden. Das Aufkommen Immobilienblase wurde somit unterbewertet.

Treiber der Trendwende

Als letztendlicher Auslöser für die Immobilienkrise in Deutschland gilt der Beginn des russischen Angriffskriegs auf die Ukraine im Februar 2022. Diesem folgte eine Reihe von realwirtschaftlichen Lieferengpässen, insbesondere von Baustoffen, Rohstoffen und Energie, welches zu einer zeitweisen hohen Inflation von insgesamt bis zu rund 9% führte, Baustoffe verteuerten sich bis 18%, Energielieferungen verteuerten sich bis zu 36%. Um diese Einzudämmen, erhöhte die EZB den Hauptrefinanzierungszinssatz binnen 14 Monaten von 0,00% auf 4,50% p.a.

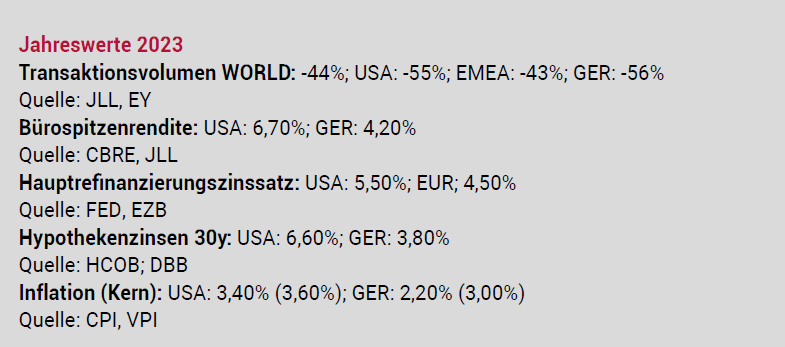

Nach einer über 10-jährigen Niedrig- und Nullzinspolitik verteuerte diese Zinswende die Finanzierung von Bestandobjekten und Projektentwicklungen um 200 bis 400 Basispunkte. Zudem stiegen seit langen wieder die Renditen von Fixed-Income Titeln, wie Festgeld, Bundesobligationen oder Unternehmensanleihen. Dadurch floss viel Kapital aus dem Immobiliensektor ab, das Transaktionsvolumen auf dem deutschen Immobilienmarkt ging im Jahr 2023 um 56% auf unter EUR 30 Mrd. zurück. Die gesunkene Nachfrage nach Immobilien-Investments sowie der gleichzeitige Rückgang der Vermietungsleistung von Büroimmobilien um mehr als 30%, sorgten in Verbindung mit der Kostensteigerung für Betrieb und Instandhaltung, den realwirtschaftlichen Rezessionsprognosen und den politischen Unsicherheiten hinsichtlich energetischer Sanierungsvorschriften für einen Anstieg der Immobilienrenditen. Die Spitzennettorenditen für Büroimmobilien stiegen von 2,80% im Jahr 2022 auf 4,20% zum 1. Quartal 2024 an.

Der Renditeanstieg resultierte unmittelbar in einer Abwertung der Anlagegüter Immobilie. Diese konnte bei Bestandsobjekten zwar vorübergehend durch ggf. indexierte Mietverträge kompensiert werden, insgesamt wurden Immobilien gemäß Index des Verband Deutscher Pfandbriefbanken (VDP) im Jahr 2023 jedoch um 6,00% abgewertet, davon Wohnimmobilien um 5,00% und Gewerbeimmobilien um 10%. Je nach Beschaffenheit des Portfolios wurden in diesem Zusammenhang zudem vermehrt Nachhaltigkeitsaspekte mitberücksichtigt, was zu einzelnen Abwertungen von bis zu 30% führte.

Neben der finanziellen Abschreibung der Buchwerte von Bestands-Immobilien kam es zudem zu einem realen Rückgang der Neubau-Aktivitäten. Aufgrund der finanz- und realwirtschaftlichen Strukturierung von Projekt-Entwicklungen reagieren diese regelmäßig spätzyklisch bei anziehenden sowie frühzyklisch bei abschwingenden Märkten.

Die Konsequenzen des aktuellen Konjunkturabschwungs für Projektentwickler beleuchten wir im folgenden Beitrag. In den kommenden FondsNews-Ausgaben werden zudem die Treiber der aktuellen Entwicklung analysiert und deren Einfluss auf das Segment der Projektentwicklungen aufzeigt.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.