Welche Marktsegmente bieten attraktive Investitionschancen im aktuellen Umfeld?

Autor

Martin Lippmann

Martin Lippmann

Head of Real Estate Research

Research & Strategy Europe

DWS Alternatives GmbH

Blogbeitrag

Welche Marktsegmente bieten attraktive Investitionschancen im aktuellen Umfeld?

Aktuelle Marktentwicklung

Volatiles Umfeld, aber positiver Ausblick

Die Entwicklung am europäischen Immobilienmarkt bleibt herausfordernd. So hat sich zwar die Preiskorrektur sektorenübergreifend verlangsamt, allerdings im ersten Halbjahr 2023 noch nicht ihren zyklischen Tiefstand erreicht. Dank robuster Fundamentaldaten am Mietmarkt und einer allmählichen Entspannung im Zinsumfeld dürfte allerdings eine Stabilisierung der Kapitalwerte im Spitzensegment in der zweiten Jahreshälfte 2023 eintreten. Darauf deuten auch die ersten positiven Zeichen am Markt hin. So konnte sich die Stimmung am Investmentmarkt von ihren Tiefstständen lösen1, während sich der Renditeanstieg deutlich verlangsamte und Spitzenmieten vielerorts weiter zulegten2.

Sektoraler Ausblick

Logistik als Spitzenreiter, aber auch knappe Wohnungsmärkte und Büros in Toplagen positiv

Der Logistiksektor dürfte die Markterholung angesichts robuster Fundamentaldaten anführen, wenngleich Wohnungsmärkte ebenfalls attraktiv bleiben. Weitgehend unverändert bleibt die Situation an dem von Polarisierung geprägten Büromarkt, wohingegen sich die strukturellen Herausforderungen im Einzelhandel tendenziell abgeschwächt haben.

Investment-Strategien

Preiskorrektur und Polarisierung erhöhen die Attraktivität von Value-Add und Core Strategien

Fortgeschrittene Preiskorrekturen im Zusammenspiel mit robusten Fundamentaldaten und sinkenden Fertigstellungspipelines bilden die Grundlage attraktiver Renditen und bieten nachhaltige Argumente für eine Kapital-(Neu-)Allokation in den europäischen Immobilienmarkt.

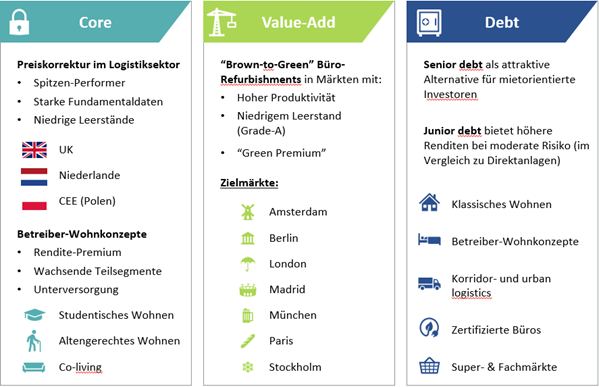

„Brown-to-Green“-Refurbishments: Bei Leerstandsquoten im Spitzensegment von z.T. unter 3% mangelt es im europäischen Büromarkt in vielen Großstädten an qualitativ hochwertigen Büroflächen. Das bereits limitierte Angebot könnte sich weiter verringern, wenn veränderte Nutzeranforderungen, aber auch die zunehmende Regulatorik Altbestände in Teilen obsolet machen. Der strukturelle Wandel aktueller Arbeitsmodelle im Zusammenspiel mit Nachhaltigkeitsüberlegungen bietet Möglichkeiten für die Transformation bestehender, gut angebundener Büroaltbestände. So lassen sich durch Gebäudesanierungen 30-50% des gebundenen CO2 einsparen, zudem sprechen steigende Renditezuschläge zwischen Spitzensegment und Altbeständen auch aus wirtschaftlichen Gründen für diesen Investment-Ansatz.

Rückkehr ins Logistiksegment: Logistikimmobilien bleiben integraler Bestandteil der Core-Investmentstrategien und sind dank robuster Fundamentaldaten und überdurchschnittlicher Preiskorrekturen erneut in den Investorenfokus gerückt. Zu erwarten sind für den Rest der Dekade hohe Mietzuwächse mit London, Paris und Stockholm an der Spitze. Dank langfristiger Transformationsprozesse (z.B. Nearshoring, Regionalisierung der Lieferketten) stehen vermehrt Standorte in Zentral- und Osteuropa im Blickpunkt.

Stabiler Wohnungsmarkt: Der Nachfrageüberhang im europäischen Wohnungsmarkt spitzt sich vielerorts weiter zu. Entsprechend bleiben Standorte wie Dublin, Kopenhagen oder Madrid auch weiterhin im Investorenfokus. Zudem dürfte die geringe Erschwinglichkeit von Wohneigentum die Mietnachfrage zusätzlich befeuern. (((BILD MIT ÜBERSCHRIFT))) Daher gewinnen Betreiberkonzepte an Bedeutung, können sie doch von Spill-Over-Effekten und einer grundlegenden Nachfrageausweitung profitieren. Neben den etablierten Konzepten wie Studentisches und Alten- gerechtes Wohnen ist auch im Bereich Co-Living eine steigende Marktakzeptanz zu erwarten. Hier liegt der Fokus auf wirtschaftsstarken Märkten mit begrenztem Angebot und junger Bevölkerung, wie London, Amsterdam, Berlin oder Kopenhagen.

Senior Debt: Wiederum bietet Investoren mit Blick auf Mietrenditen eine ausgezeichnete Alternative zu Direktinvestitionen. Vorrangige Schuldtitel dürften in den kommenden fünf Jahren eine zusätzliche Cash-Rendite von 100-150 Basispunkten im Vergleich zu einer Core-Equity-Investition erwirtschaften.

Doch auch der Blick über Europa hinaus lohnt. So bietet der amerikanische Logistiksektor attraktive Investitionschancen, etwa dank niedriger Leerstände, begrenztem Neubauangebot und starkem Mietwachstum. Hinzu kommen langfristige Treiber wie anhaltendes Wachstum im Online-Handel oder eine neuerliche Regionalisierung globaler Lieferketten, die durch umfangreiche staatliche Förderprogramme zusätzlich forciert werden. Infrastruktur-Gateways insbesondere an der Ost- und Westküste, wachsende Märkte im Süden der USA und urbane Last-Mile-Standorte sind hier im Blickpunkt.

Auch in Asien bleiben Logistikobjekte häufig erste Wahl, wenngleich wachstumsstarke Wohnungsmärkte, etwa in Australien oder Neuseeland, als Investmentziel an Bedeutung gewinnen. Somit ergeben sich selbst im momentan schwierigen Marktumfeld attraktive Anlagemöglichkeiten.

1 RICS, Global Commercial Property Monitor, Q1 2023

2 DWS, Europe Real Estate Strategic Outlook, July 2023

Sektorüberblick und regionale Outperfomer

Quelle: DWS, Europe Real Estate Strategic Outlook, Juli 2023

Investment-Strategien

Quelle: DWS, Europe Real Estate Strategic Outlook, Juli 2023

.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.