Ein Fels in der Brandung – warum Basic Retail Immobilien fester Bestandteil in einem institutionellen Immobilienportfolio sein sollten

Autor

Thomas Thein

Thomas Thein

Leiter Fund Advisory

GRR Real Estate Management GmbH

Blogbeitrag

Ein Fels in der Brandung – warum Basic Retail Immobilien fester Bestandteil in einem institutionellen Immobilienportfolio sein sollten

Noch keine 25 Jahre alt, ist das 21. Jahrhundert bereits geprägt von einer Reihe außergewöhnlicher wirtschaftlicher und politischer Verwerfungen. Seit 2000 reihen sich Krisen unterschiedlichster Art in kurzen Abständen. Angefangen mit der Dotcom-Krise, über die globale Finanzkrise, erschütterte die Eurokrise ab 2010 die europäische Währungsunion. Um den angeschlagenen und überschuldeten Staaten der EU die Möglichkeiten der Kreditbeschaffung offen zu halten und somit deren Zahlungsfähigkeit sicherzustellen, ging die Europäische Zentralbank damals zu einer Politik der Niedrigzinsen über. Auf eine Erholungsphase folgte 2020 die Corona-Pandemie. Lange Quarantänezeiten in den Wintern 20/21 und 21/22 mit Home-Office Pflicht sowie Schließungen von Gastronomie und Einzelhandel weltweit, wahrscheinlich am strengsten durchgesetzt in China, sorgten für erhebliche Störungen und Engpässe in den globalen Lieferketten. Mit dem Einmarsch der russischen Armee in die Ukraine begann im Februar 2022 der Ukrainekrieg. Das, aufgrund verhängter Sanktionen gegen Russland, wegfallende Angebot für Öl- und Gas, ließ die Inflationsraten im Euroraum sprunghaft ansteigen. Die hohen Teuerungsraten besiegelten das Ende der Niedrigzinspolitik der EZB, die sich ab März 2022 zu konstanten Zinserhöhungsschritten gezwungen sah, die bis heute andauern.

Risiken und Unsicherheiten waren und werden immer Teil eines jeden Markts sein. Die gängigen Anlageformen leiden, je nach Krisenart mal mehr, mal weniger; die vergangenen Entwicklungen sorgten jedoch in den meisten Fällen für Turbulenzen in den Anlegerportfolien. Es lohnt daher, auf der Suche nach krisenfesten Anlagen ein Blick auf deutsche Basic Retail Immobilien, also Gewerbeimmobilien, deren Flächen an Unternehmen vermietet sind, die Waren des täglichen Bedarfs anbieten, vor allem Lebensmitteleinzelhandels- und Drogeriemarktketten.

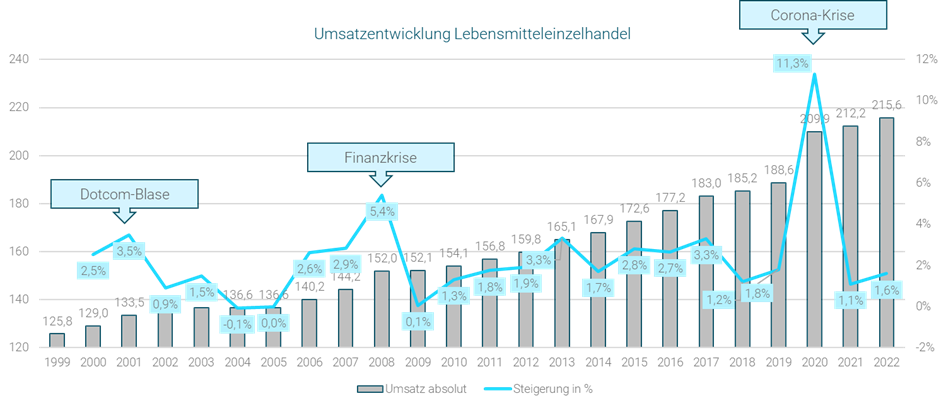

Die Eigenschaften dieser Immobilien machen sie zu einem äußerst resilienten Investment in Krisenzeiten. Die Bedeutendste ist bereits in der vorgegangenen Definition dieses Immobilientyps genannt. Die Mieter sind Händler, die Waren des täglichen Bedarfs anbieten. Wir alle sind auf dieses Angebot angewiesen und nutzen es mehrmals monatlich. Der hohe Zuspruch spiegelt sich in der positiven Umsatzentwicklung der vergangenen 20 Jahre. Von Krisenzeiten kann das Segment sogar profitieren, da das Umsatzwachstum überproportional ausfällt.

Die Fundamentaldaten des Lebensmitteleinzelhandels zeigen ein positives Bild. Das Risiko eines Ausfalls bonitätsstarker Unternehmen wie Edeka, Rewe, Aldi, Lidl usw. ist gering. Die Mietverträge haben bei Neuabschluss lange Laufzeiten von 15 bis teilweise 20 Jahren und enthalten üblicherweise werterhaltende Indexierungsvereinbarungen. Hinsichtlich des Wettbewerbs unter den Händlern ist der Markt in Deutschland weitestgehend besetzt. So werden die bestehenden Standorte des Lebensmitteleinzelhandels durch das restriktive deutsche Planungsrecht vor Neuansiedlungen, die eine Überversorgung eines Einzugsgebiets zur Folge hätten, geschützt. Einem aggressiven Verdrängungswettbewerb wird damit Einhalt geboten. Die, im Vergleich zu beispielweise Logistik- oder Büroprodukten, niedrigschwelligen Investitionsvolumina für einzelne Objekte ermöglicht eine weitere Risikoreduzierung durch Diversifikation nach Standort und Mietern.

Quelle: GfK SE, eigene Darstellung

Am Ende zählt, was ein Investment erbringt. In den vergangenen Zeiten von negativen Zinssätzen auf 10-jährige Bundesanleihen, viel verfügbarem Kapital und hohem Anlagedruck bei Investoren erfuhren die Renditen aller Immobilientypen eine starke Kompression. Den Tiefstand erreichten die Spitzenrenditen Anfang 2022. So rangierten Büro- und Wohnimmobilien, deutlich unter 3% beziehungsweise 2,5%. Im Vergleich zu anderen Immobilientypen, blieb das Segment Basic Retail mit 3,5% Spitzenrendite für Supermärkte ein attraktives Investment. Durch das Ende der Niedrigzinspolitik der EZB erleben wir bereits deutliche Anpassungen der Preise auf dem Immobilienmarkt. In der noch nicht abgeschlossenen Preiskorrektur kletterten die Spitzenrenditen für Supermärkte zuletzt wieder auf über 4,5%. Ein weiterer Anstieg der Renditen wird erwartet.

Werterhaltende Indexierungsvereinbarungen stabilisieren die Wertentwicklung der Portfolien. Steigende Liegenschaftszinssätze werden durch steigende Roherträge ausgeglichen. Somit sind Lebensmitteleinzelhandelsportfolien durch Wertbestätigung/-steigerungen gekennzeichnet.

Die letzten Jahre haben gezeigt, Basic Retail Immobilien bieten aufgrund ihrer gesellschaftlichen Unverzichtbarkeit stabilen Cash-Flows und durch den hochwertigen Mieterbesatz fortwährend profitable Renditen gegenüber risikolosen Zinssätzen. Sie sind nicht nur ein attraktives Investment sondern ein stabiler Anker in jedem Anlageportfolio. Basic Retail Immobilien sind damit ein wichtiger Baustein und sollten fester Bestandteil im Portfolio eines jeden institutionellen Investors sein.

Nettoanfangsrenditen im Vergleich

Quelle: CBRE; eigene Darstellung

.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.