Deutschland als Standort für Infrastrukturfonds?!

Autor

Martin Blömer

Martin Blömer

Tax Partner

PricewaterhouseCoopers GmbH

Wirtschaftsprüfungsgesellschaft (PwC)

Blogbeitrag

Deutschland als Standort für Infrastrukturfonds?!

Infrastrukturinvestments, einschließlich Anlagen zur Erzeugung erneuerbarer Energien, gewinnen gerade in den letzten Jahren einen immer größeren Stellenwert auf der politischen Agenda. Infrastrukturfonds können – und sollen – hierbei eine tragende Rolle spielen, sind derzeit jedoch im Vergleich zu anderen Fondsstandorten, wie z.B. Luxemburg, in Deutschland noch eher Nischenprodukte. Dabei könnten sie dazu beitragen, Infrastrukturprojekte voranzutreiben, den bestehenden Investitionsstau abzubauen und im Gegenzug Anlegern attraktive Beteiligungs- und Renditechancen zu ermöglichen.

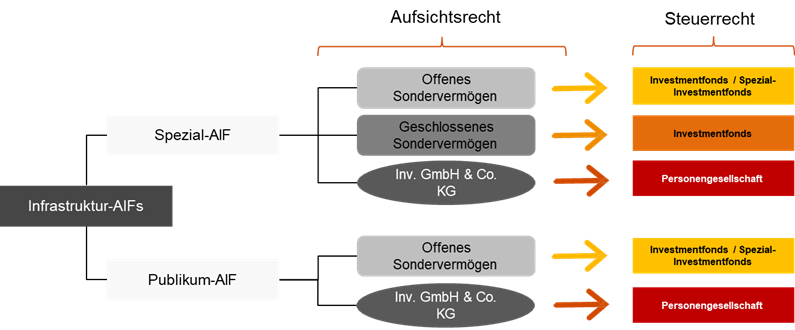

Hierzu müssen jedoch sowohl die aufsichtsrechtlichen als auch steuerlichen Rahmenbedingungen stimmen. Während das Kapitalanlagegesetzbuch neben den traditionellen Fondsstrukturierungsmöglichkeiten mittlerweile (wieder) explizit Infrastruktur-Sondervermögen als Fondsvehikels auch für Kleinanleger vorsieht und im Rahmen des Zukunftsfinanzierungsgesetzes (ZuFinG) der Erwerb und Betrieb von erneuerbare Energieanlagen und Ladesäulen aufsichtsrechtlich erlaubt werden soll, ist die steuerliche Situation in sich weiterhin nicht konsistent. Die grundsätzliche Unterscheidung besteht zwischen Infrastrukturfonds in der Rechtsform einer Personengesellschaft (Investment-Kommanditgesellschaft), die den allgemeinen steuerlichen Regelungen unterliegen, und Infrastruktur-Sondervermögen und anderen körperschaftlich strukturierten Investmentfonds, die unter das Besteuerungsregime des Investmentsteuergesetzes (InvStG) fallen (siehe Abbildung).

Investment-Kommanditgesellschaften sind steuerlich transparent, d.h. die Einkünfte werden nur bei den Anlegern versteuert, können jedoch der Gewerbesteuer in Höhe von 7%-17% unterliegen, wenn sie als gewerblich eingestuft werden. Das beinhaltet gerade beim Betrieb von Photovoltaik-Anlagen oder Infrastrukturinvestments, in denen ein eigenes unternehmerisches Tätigwerden in den Portfolio-Gesellschaften vorliegen kann, ein erhebliches Risiko. Dies gilt insbesondere, als bereits eine einzige „schädliche“ Investition den gesamten Fonds mit all seinen Erträgen der Gewerbesteuerpflicht unterwirft und bei ausländischen Investoren zur Begründung einer Betriebsstätte in Deutschland führen kann. Hier ist also eine sorgfältige Strukturierung erforderlich.

Die unterschiedlichen Investmentvehikel von deutschen Infrastrukturfonds

Der Gesetzgeber versucht dieses Risiko etwas abzufedern, indem er gewerbesteuerliche Erleichterungen für die Einnahmen aus der Lieferung von Strom aus erneuerbaren Energien bzw. aus dem Betrieb von E-Ladestationen eingeführt hat. Das ist jedoch bei weitem nicht ausreichend, um wirklich zu einer Förderung von Infrastrukturinvestionen beizutragen.

Im Gegensatz dazu unterliegen Infrastrukturfonds im Rahmen des Investmentsteuergesetzes mit bestimmten inländischen Erträgen (inländische Beteiligungseinnahmen, inländische Immobilienerträge und sonstige inländische Einkünfte) der Körperschaftsteuer (mit bestimmten Ausnahmen). Die Möglichkeiten einer sog. Teilfreistellung auf bestimmte Erträge wie bei Immobilien- oder Aktienfonds ist für Infrastrukturfonds bislang nicht vorgesehen.

Allerdings sind auch sie von der Gewerbesteuer befreit, wenn der Investmentfonds insbesondere seine Vermögensgegenstände nicht in wesentlichem Umfang aktiv unternehmerisch bewirtschaftet. Es besteht insoweit eine Freigrenze von 5% der jährlichen, gesamten (weltweiten) Einnahmen des Investmentfonds. Ausnahmen bestehen für Immobiliengesellschaften, unverständlicherweise jedoch nicht im Infrastrukturbereich. Die Frage, wann eine solche Bewirtschaftung vorliegt, ist nicht deckungsgleich zur gewerblichen Tätigkeit bei Personengesellschaften zu beantworten und schädliche Investments führen auch nicht (zwangsweise) zur Infektion des gesamten Investmentfonds.

.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.