Warum in direkt gehaltene US-Gewerbeimmobilien investieren?

Autor

Arthur Jones

Arthur Jones

Senior Director

Global Research & Strategy

Principal Real Estate Europe

Blogbeitrag

Warum in direkt gehaltene US-Gewerbeimmobilien investieren?

Trotz eines deutlichen Rückgangs der gewerblichen Immobilientransaktionen seit Anfang 2023 bleiben die USA ein dynamischer und liquider Markt für globale Investoren. Das Investitionsumfeld wurde seinerseits stark von der wesentlich restriktiveren Geldpolitik der US-Notenbank („U.S. Federal Reserve“ oder „Fed“) beeinflusst, die im März 2022 mit der Anhebung der Zinssätze begann, wodurch sich die Kapitalkosten erhöhten und den „Bid-Ask Spreads“ für Immobilien in institutionellem Besitz ausweiteten.

Trotz dieses Gegenwinds und einer deutlichen Verlangsamung der Verkäufe seit Anfang 2023, einschließlich eines Rückgangs der grenzüberschreitenden Investitionen, bleiben die USA ein wichtiges Investitionsziel für institutionelles Kapital auf der ganzen Welt. Im Jahr 2022 erwarben globale Investoren US-Immobilien im Wert von fast 35 Milliarden US-Dollar, insbesondere in den aktivsten Märkten wie Dallas, Seattle, Manhattan, Atlanta und Chicago. Historisch gesehen ist der US-Markt aufgrund seines hohen Verkaufsvolumens im Vergleich zu anderen Märkten sehr liquide, sowohl in Bezug auf die Transaktionsgeschwindigkeit als auch auf das Transaktionsvolumen, was durch einen gut entwickelten und effizienten Fremdkapitalmarkt unterstützt wird. Folglich schwankten die internationalen Transaktionen zwischen 7 % kurz nach dem GFC und einem Spitzenwert von 17 % im Jahr 2015, was den Höhepunkt der Übernahmeaktivitäten chinesischer Investoren markierte.

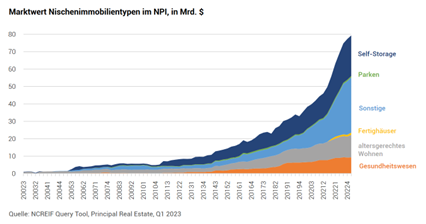

Der US-Gewerbeimmobilienmarkt ist auch in Bezug auf sein Angebot an Immobiliensektoren zunehmend vielfältiger. Traditionell werden Gewerbeimmobilien in den USA von den Sektoren dominiert, die bei der Einführung des National Council of Real Estate Investment Fiduciaries (NCREIF) National Property Index (NPI) im Jahr 1982 definiert wurden. Diese Sektoren – Wohn-, Hotel-, Industrie-, Büro- und Einzelhandelsimmobilien – machen laut der NCREIF-Forschungsdatenbank immer noch den größten Teil des direkt gehaltenen institutionellen Anlageuniversums aus (92,6 %), verlieren aber zunehmend an Boden gegenüber anderen Sektoren.

Ein weiteres attraktives Merkmal von Private-Equity-Immobilien sind die stabilen Erträge, die mit der Fortsetzung der Zinserhöhung durch die Fed immer wichtiger werden. Stabile Renditen ermöglichen es den Anlegern, sich sowohl gegen Inflation als auch gegen schwankende Zinssätze abzusichern.

Im derzeitigen wirtschaftlichen Umfeld ist die Renditekomponente von Immobilien vielleicht wichtiger denn je. Die Renditekurve hat sich über weite Strecken des vergangenen Jahres nach unten bewegt. Dies ist immer dann der Fall, wenn Anleger aufgrund des derzeitigen unsicheren Umfelds Wertpapiere mit langen Laufzeiten kaufen und damit die kurzfristigen Zinssätze in die Höhe treiben.

Gewerbeimmobilien bieten den Anlegern eine wirksame langfristige Absicherung sowohl gegen Erträge als auch gegen die Inflation, was in den letzten zwei Jahren – als die Inflation deutlich über ihrem Trend lag – sehr wichtig war. Im Gegensatz zu vielen Risikoanlagen, bei denen die Kapitalwertsteigerung die Hauptquelle für die Gesamtrendite ist, erzielen Gewerbeimmobilien einen Großteil ihrer Rendite durch Erträge, die durch langfristige Mietverträge gesichert sind. In der Tat lässt sich eine positive Korrelation zwischen der Performance von Gewerbeimmobilien und der Inflation nachweisen. Unabhängig von den gesunden Renditen von Immobilien, der Vermögensinflation oder dem Wertzuwachs, der in Zeiten hoher Preissteigerungen auftritt, sowie der Möglichkeit, die Mieteinnahmen durch geeignete Mietvertragsstrukturen zu erhöhen.

Ein weiteres positives Merkmal von US-Private-Equity-Gewerbeimmobilien, das zum Teil den stabilen Erträgen zu verdanken ist, ist ihr relativ geringes Risiko und ihr höheres Ertragsprofil. Untersuchungen zeigen, dass die Volatilität von Gewerbeimmobilien – gemessen an ihrer Standardabweichung in der Vergangenheit – weitaus geringer ist als bei anderen Risikoanlagen. Auf einer risikobereinigten Basis erwirtschaften US-Private-Equity-Immobilien sogar höhere Renditen als alle anderen Anlageklassen. Dieses Rendite-Risiko-Verhältnis ist zwar an sich schon überzeugend, aber eines der überzeugenderen Argumente ist die Ergänzung eines gut diversifizierten Anlageportfolios.

Grundsätzlich wird der US-Gewerbeimmobilienmarkt in Verbindung mit anderen Anlageklassen immer zu höheren Investitionsrenditen beitragen. Unter dem Strich können Anleger durch die Beimischung von US-Private- Equity-Gewerbeimmobilien bei gleichem Risikoprofil höhere Renditen erzielen als mit Portfolios, die diese Anlageklasse ganz auslassen.

Obwohl das globale Investitionsumfeld im kommenden Jahr angesichts überdurchschnittlich hoher Inflationsraten, steigender Leitzinsen und Kreditzinsen sowie eines erhöhten Rezessionsrisikos einen vorsichtigeren, risikoärmeren Investitionsansatz nahelegt, bleiben Anlageklassen, die die Volatilität reduzieren, weniger mit den globalen Märkten korrelieren und Erträge erwirtschaften, für umsichtige Investoren von großer Bedeutung. Trotz der kurzfristigen makroökonomischen Unsicherheiten bieten US-Gewerbeimmobilien den Anlegern eine Diversifizierungsabsicherung, die in den meisten Anlageklassen nicht verfügbar ist. Sie werden auch günstige risikobereinigte Renditen bieten, die es den Anlegern ermöglichen, von den potenziell höheren Renditen und dem geringeren Risiko eines gut diversifizierten Portfolios zu profitieren.

Dieser Artikel stellt eine Zusammenfassung der Case Study „The case for private U.S. commercial real estate“, Principal Financial Group® dar und wurde aus dem Englischen übersetzt. Übersetzungsfehler und inhaltliche Fehler sind daher nicht ausgeschlossen.

.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.