Warum Immobilieninvestments sich auch jetzt noch lohnen: Die gängigsten Mythen im Schnellcheck

Autor

Peter Finkbeiner

Peter Finkbeiner

CEO

Primonial REIM Germany AG

Blogbeitrag

Warum Immobilieninvestments sich auch jetzt noch lohnen: Die gängigsten Mythen im Schnellcheck

Aufgrund der märchenhaften Zeiten der letzten zehn Jahre fast vergessen, tauchen sie mit Blick auf eine anhaltend hohe Inflation wieder auf: Immobilien-Mythen. Und sie halten sich hartnäckig – auch unter Investoren. Kein Wunder. Immerhin ist für Viele der Zusammenprall mit der Realität durchaus schmerzhaft. Der fehlende Rückenwind beim Zinsniveau tut sein Übriges und schon weiß scheinbar kaum einer mehr, was die Attraktivität von Immobilien eigentlich ausmacht. Für Aufklärung soll ein Schnelldurchlauf durch drei der gängigsten Mythen bei Immobilieninvestments sorgen.

Ein Blick auf drei der gängigsten Mythen bei Immobilieninvestments.

Mythos 1:

Staatsanleihen sind derzeit ein gutes Investment

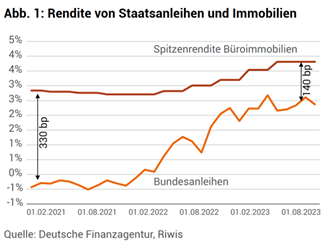

Seit Beginn der EZB-Leitzinserhöhungen erleben Staatsanleihen eine Renaissance. Die als nahezu risikolos geltenden Anleihen von Staaten mit höchster Bonität bieten nach langer Phase geringer oder sogar negativer Renditen wieder höhere Erträge. Inflationsbereinigt liefern 10-jährige Bundesanleihen allerdings weiterhin negative Renditen. Für langfristig orientierte Anleger, die sich aus Sorge vor fallenden Immobilienpreisen, steigenden Zinsen und hoher Inflation von Immobilien abgewendet haben, waren Staatsanleihen demnach bisher keine gute Alternative. Dennoch ist auch bei Immobilieninvestments die Risikoprämie, also der Renditeabstand zu Staatsanleihen höchster Bonität, deutlich von 330 auf rund 140 Basispunkte geschrumpft (s. Abb. 1).

Die statistische Kennzahl der Risikoprämie als alleinige Kenngröße zur Beurteilung der Attraktivität der Assetklasse Immobilien heranzuziehen, erscheint nicht adäquat.

Denn anders als Staatsanleihen besteht bei direkten Immobilieninvestments die Möglichkeit, reale Wertverluste über indexierte Mieten bzw. Mieterhöhungen (Cash-Flow-Rendite) sowie durch Wertsteigerungen am Objekt über ein aktives Assetmanagement auszugleichen und so am Ende der Haltephase – auch inflationsbereinigt – attraktive Renditen zu erwirtschaften.

Mythos 2:

Immobilien sind vor Inflation geschützt

Beim Thema Inflationsschutz geht es in der Regel um den mittelfristigen Inflationsschutz, also darum, inwieweit Immobilienrenditen mit der Inflation korrelieren und Immobilien gegebenenfalls sogar mittelfristig von hohen Inflationsraten profitieren können. Statistische Analysen von Immobiliengesamtrenditen deuten darauf hin, dass direkte Immobilieninvestments mittelfristig – und somit in einem für Investoren relevanten Anlagezeitraum – vor Inflation schützen können, wenngleich es Unterschiede zwischen den Assetklassen gibt. Eine von Primonial REIM Germany auf Basis der Total Returns der letzten 30 Jahre durchgeführte Korrelationsanalyse zeigt, dass deutsche Wohn- und Logistikimmobilien eine positive Korrelation mit der Inflation aufweisen. Insbesondere Wohnimmobilien behaupten sich als besonders effektiv gegen die Inflation. Gestützt wird die Annahme des guten Inflationsschutzes von Wohnimmobilien auch von einer wissenschaftlichen Studie des IW Köln1. Die Autoren kommen dabei zu dem Ergebnis, dass direkte Immobilieninvestments in Wohnimmobilien einen guten, Büroimmobilien einen gewissen und Handelsimmobilen den geringsten Inflationsschutz bieten. Es handelt sich somit nicht um einen unbegründeten Mythos.

Mythos 3:

Die Mietbelastung für private Haushalte steigt immer weiter an

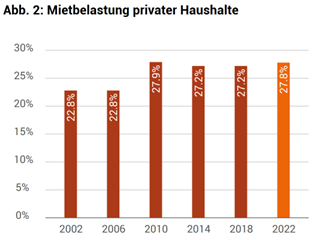

Wohnimmobilien können einen guten Inflationsschutz bieten (s. Mythos 2) und erfreuen sich gerade vor dem Hintergrund rückläufiger Bautätigkeit großer Beliebtheit. Um bei den aktuell vergleichsweise geringen Anfangsrenditen eine auskömmliche Rendite mit Wohnimmobilien erwirtschaften zu können, ist eine sukzessive Erhöhung des anfänglichen Mietniveaus notwendig. Folgt man jedoch dem öffentlichen/medialen Stimmungsbild, so steht dem aus der Angebotsknappheit resultierenden Mieterhöhungspotenzial eine deutlich steigende Mietbelastung privater Haushalte gegenüber. Diese würde den ohnehin gesetzlich bereits begrenzten Mieterhöhungsspielraum und somit die Attraktivität von Wohninvestments maßgeblich verringern. Trotz dieser gängigen Meinung ist jedoch die Mietbelastung für private Haushalte seit mehr als zehn Jahren nahezu konstant, wie Abbildung 2 zeigt. Selbst die regionalen Unterschiede sind weniger gravierend als gemeinhin angenommen. So beträgt der Unterschied zur Mietbelastung in Großstädten im Vergleich zu Mittelstädten einen Prozentpunkt. Hauptursache für die trotz nachweislich gestiegener Mieten in den letzten Jahren konstante Mietbelastung liegt in den deutlich gestiegenen Löhnen.

Für den überwiegenden Teil der Mieterhaushalte (85 %) sind folglich Mieterhöhungspotenziale vorhanden – nicht zuletzt, um Teile der Kosten für energetische Gebäudesanierungen mitzutragen. Wohnimmobilien in Wachstumsregionen stellen daher trotz höherer Fremdkapitalzinsen weiterhin eine attraktive Investitionsmöglichkeit dar.

Gesamtfazit

Die Analyse der drei beschriebenen Mythen sollte Investoren ermutigen, sich nicht von der Assetklasse Immobilien abzuwenden. Denn neben den oben genannten Argumenten galt bei Immobiliendirektinvestments schon immer: Man kauft nicht den gesamten Markt, sondern investiert in spezifische Strategien bzw. einzelne Gebäude. Mit diesen lassen sich bei kluger Standortwahl und aktivem Assetmanagement attraktive Renditen erwirtschaften – gerade in Zeiten hoher Inflation.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.