Distressed Debt wird Trend zu Private-Debt-Finanzierungen weiter verstärken

Autor

Christian Hanke

Blogbeitrag

Distressed Debt wird Trend zu Private-Debt-Finanzierungen weiter verstärken

Im aktuellen Marktumfeld suchen immer mehr Projektentwickler nach Refinanzierungslösungen. Während in der Vergangenheit der Finanzierungsbedarf von Immobilieninvestoren primär durch klassische Bankdarlehen (Realkredite) gedeckt wurde, hat die Bankenregulierung Raum für alternative Finanzierungsmodelle geschaffen.

In der zunehmend fragmentierten Finanzierungslandschaft wächst der Bedarf an Beratung bei Refinanzierungen. Denn in der aktuellen Phase der Marktanpassung laufen Stillhaltevereinbarungen mit Finanzierern reihenweise aus. Im Zuge der Refinanzierungsverhandlungen stellen Projektentwickler fest, zusätzliche Anforderungen nicht erfüllen zu können. Spätestens, wenn Unternehmen mit hohen Fremdkapitalquoten ihre Jahresabschlüsse für 2023 vorlegen, ist deshalb davon auszugehen, dass weitere Marktteilnehmer in akute Schwierigkeiten geraten könnten.

In dieser Situation werden mehr Produkte auf den Markt kommen: sowohl in Form notleidender Kredite, die verkauft werden, als auch in Form von Immobilien, die als Sicherheiten dienen. Dabei bringt es die Zinswende mit sich, dass am Transaktionsmarkt Angebot und Nachfrage nach wie vor über weite Strecken nicht zusammenkommen. Viele Marktteilnehmer agieren zurückhaltend und es fehlt an Liquidität im Markt. So wird es für Kapitalgeber immer schwieriger, einen Exit für notleidende Engagements zu finden.

Gleichzeitig führen immer strengere regulatorische Anforderungen und Bewertungsspezifika (Rating, Eigenkapitalhinterlegung) dazu, dass bestimmte Branchensegmente, Teilmärkte oder Projekte von Banken kaum noch oder nur mit sehr ungünstigen Konditionen finanziert werden. Markttechnisch agieren Banken typischerweise prozyklisch. Konjunkturdellen führen zu geringeren Unternehmensgewinnen und damit zu Herabstufungen in den Ratings. Die von Banken geforderten Eigenkapitalhinterlegungen erhöhen sich, wodurch kaum noch Spielraum für das Neugeschäft verbleibt. Zudem stehen nach Auslaufen von Zinsbindungen mehr risikobehaftete Darlehen in den Büchern, bei denen die Immobilienerträge die nun höheren Zinsen nicht mehr erwirtschaften können. Antizyklische Investitions- und Finanzierungsstrategien werden an dieser Stelle unmöglich. Gerade in dieser Situation werden alternative, unternehmerisch agierende Finanzierungspartner immer wichtiger.

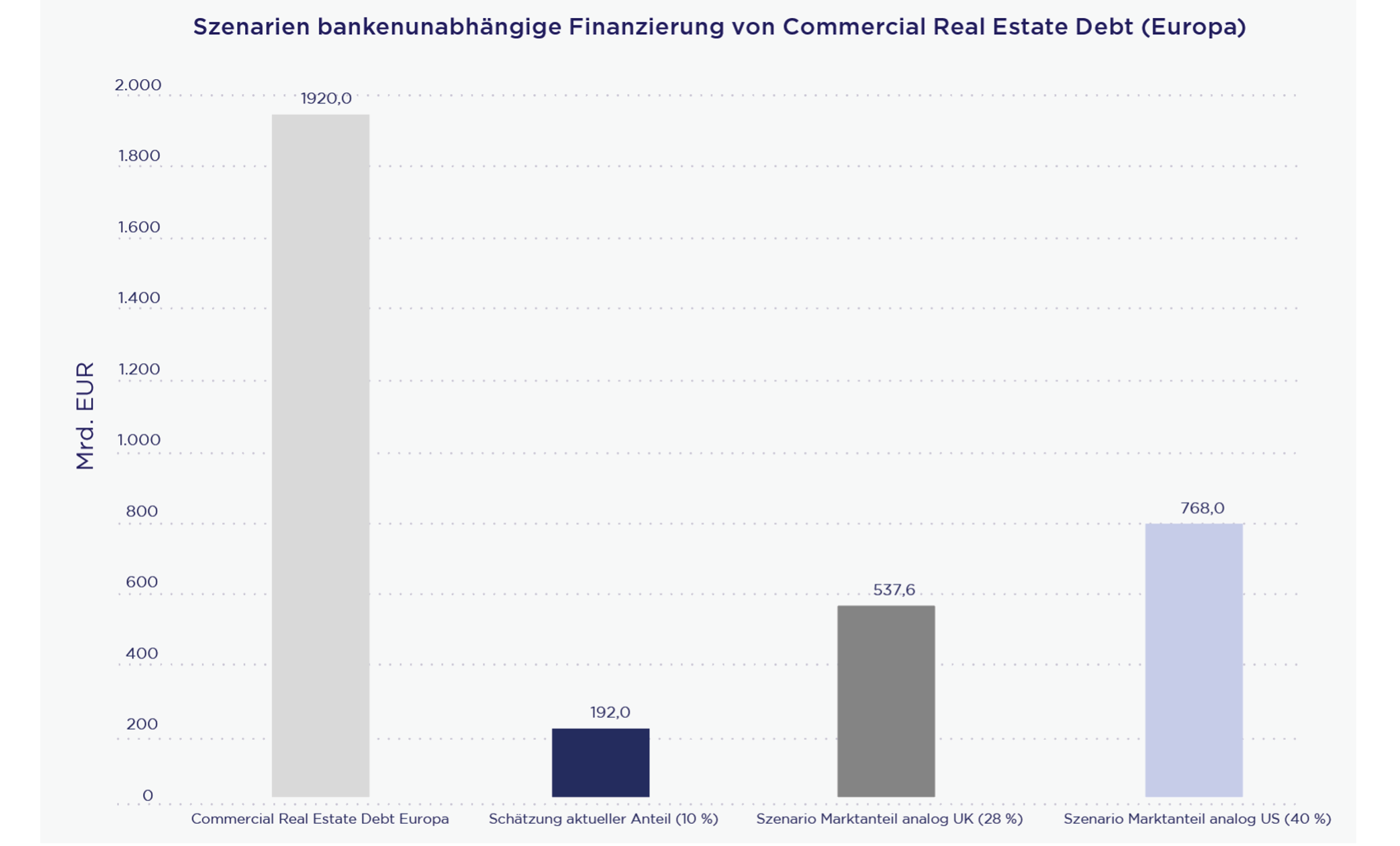

Wie wir bereits in einer Studie Anfang des Jahres gezeigt hatten, wird sich deshalb der Trend zu B2B- bzw. Private-Debt-Finanzierungen weiter verstärken und aus regulatorischen Gründen wird dieses Wachstum fast ausschließlich im B2B-Bereich stattfinden1.

Die hierzulande hohen Finanzierungsvolumina und die individuellen Zuschnitte erfordern ein professionelles Management und Controlling. Daher werden leistungsfähige Real-Estate-Private-Debt-Funds das erwartete Marktwachstum im Segment Private-Debt-Finanzierungen im Wesentlichen tragen.

In dieser Situation erkennen immer mehr Investoren, die im Rahmen von Forward-Funding-Deals Finanzierungen für Bauvorhaben ausgereicht haben, dass sie einen operativ erfahrenen Experten brauchen, der nicht nur den Liquiditätsbedarf analysiert und bei der Refinanzierung von notleidenden Krediten hilft, sondern auch im Projektmanagement eingreift, Assets stabilisiert und den Wert ihrer Sicherheit erhält. Entscheidend dabei ist, in Gesprächen mit den Beteiligten alle Möglichkeiten auszuschöpfen, um auch als Fremdkapitalgeber die Kontrolle zu behalten. Hier sind Anbieter im Vorteil, die in der Lage sind, den gesamten Prozess von Origination über Reporting bis zur Rückzahlung abzuwickeln.

1Prof. Dr. Steffen Metzner MRICS: Real Estate Debt. Finanzierungsoptionen im Umfeld steigender Zinsen und begrenzter Bankenfinanzierungen, abrufbar unter folgender URL: https://www.empira-invest.com/de/market_research

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.