Kindertagesbetreuung in Deutschland – eine attraktive Nische?

Autorin

Sophie Nieder

Blogbeitrag

Kindertagesbetreuung in Deutschland: Stetig steigender Bedarf und nachhaltiger sozialer Mehrwert – eine attraktive Nische?

- Markante Zunahme der Kindertagesbetreuung seit 2014

- Betreuung der unter 3-Jährigen: Bundesweite Angebotslücke von 12,7%

- Das Ost-West Gefälle besteht fort

- Kitas als Investmentmöglichkeit mit sozialem Impact in Regionen mit ausgeprägtem Zusatzbedarf

Nach den Herausforderungen während der Corona-Pandemie ist Kindertagesbetreuung in Deutschland derzeit vor allem aufgrund von Engpässen in der Betreuung durch den zunehmenden Fachkräftemangel präsent. Ein niedriger Betreuungsschlüssel und höhere Ausfallzeiten durch Schließungen der Einrichtungen sind häufig die Folge. Dabei gerät das Thema Kindertagesbetreuung auch aufgrund der stetig zunehmenden Nachfrage und sich verändernden Betreuungswünschen der Eltern immer stärker in den gesellschaftlichen Fokus.

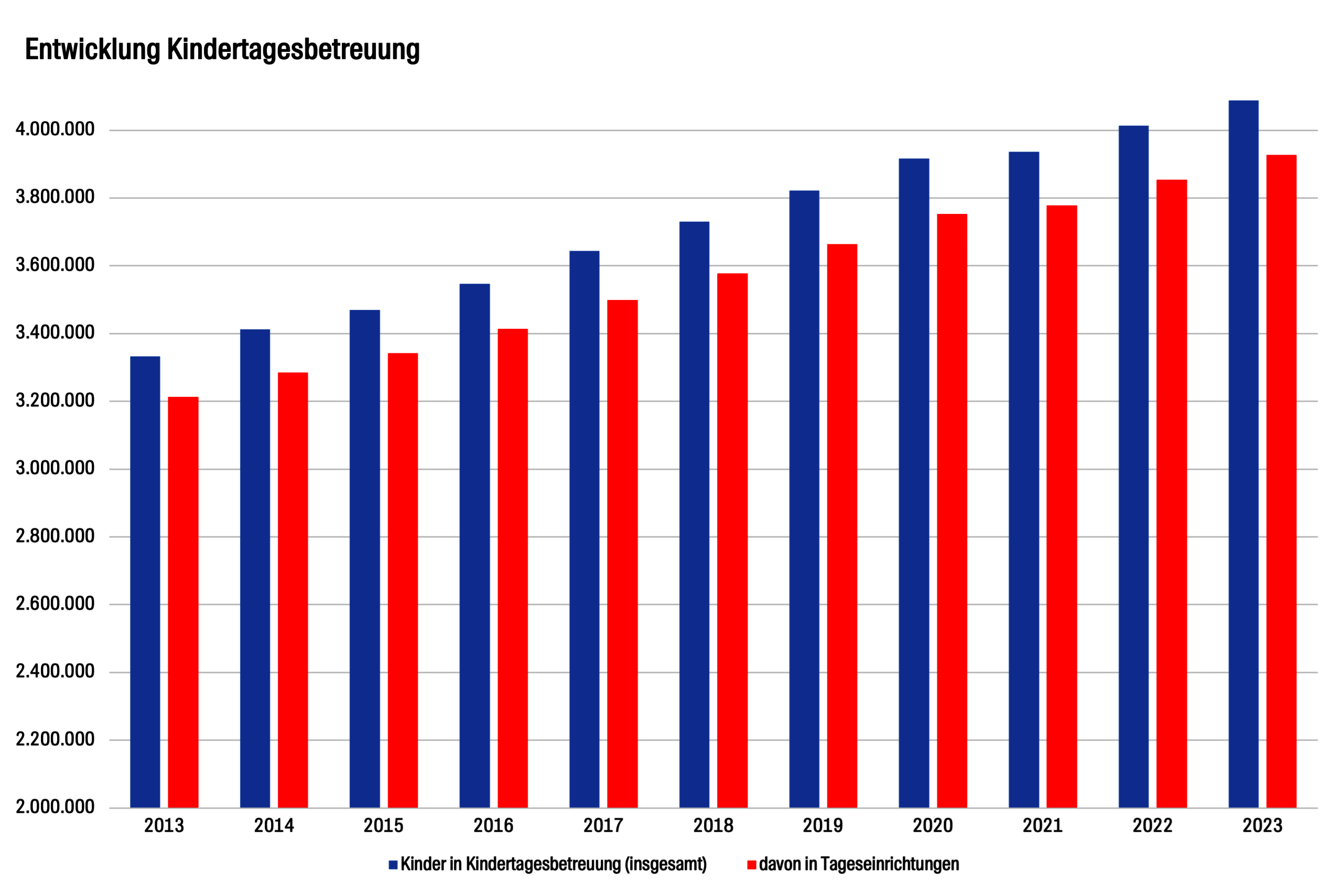

Die Zahl der Geburten ist in den vergangenen 10 Jahren um rund 8% gestiegen, im Durchschnitt wurden jedes Jahr etwa ein Prozent mehr Kinder geboren als im jeweiligen Vorjahr. Seit 2022 ist die Geburtenzahl jedoch rückläufig. Demgegenüber ist die Zahl der Kinder in Tagesbetreuung, also Kinder, die eine Kindertageseinrichtung oder Kindertagespflege besuchen, von 2014 bis 2023 um fast 20% gestiegen. In diesem Zeitraum gab es ein relativ stabiles jährliches Wachstum von durchschnittlich rund zwei Prozent. Eine Ausnahme des konstanten Wachstums der Kinderbetreuung über die vergangenen Jahre bildet dabei lediglich das Jahr 2021, das von pandemiebedingten Schließungen und Betreuungsausfällen geprägt war.

Im Jahr 2023 wurden etwa 3,1 Millionen Kinder unter 6 Jahren betreut. Der Anteil der betreuten Kinder an allen Kindern dieser Altersklasse liegt bei 64,3%. Der überwiegende Teil der Kinder wird in Kindertageseinrichtungen betreut, lediglich rund 4,1% der Kinder besuchen eine Kindertagespflege (Stichtag 01.03.2023).

Betreuungssituation nach Alterskohorten

Einen genaueren Blick auf die Entwicklung der jeweiligen Altersklassen ermöglicht die Unterscheidung nach zwei Alterskohorten: Die Alterskohorte der unter 3-Jährigen (U3) sowie die Alterskohorte der 3- bis unter 6-Jährigen (3-U6). Die Zahl der betreuten 3- bis unter 6-Jährigen liegt mit etwa 2,24 Millionen deutlich über der Kohorte der unter 3-Jähringen. Jedoch ist die Zahl der Kinder U3 in Betreuung seit 2014 um fast 30% gestiegen, während der Zuwachs der 3- bis unter 6-jährigen Kinder in Betreuung im gleichen Zeitraum nur etwa halb so hoch ausfällt. Diese Entwicklung lässt sich vor allem auf den seit 2013 bestehenden Rechtsanspruch zurückführen: Dieser gewährt Eltern seit August 2013 einen Anspruch auf einen Betreuungsplatz ab dem ersten vollendeten Lebensjahr des Kindes (§ 24 SGB 8).

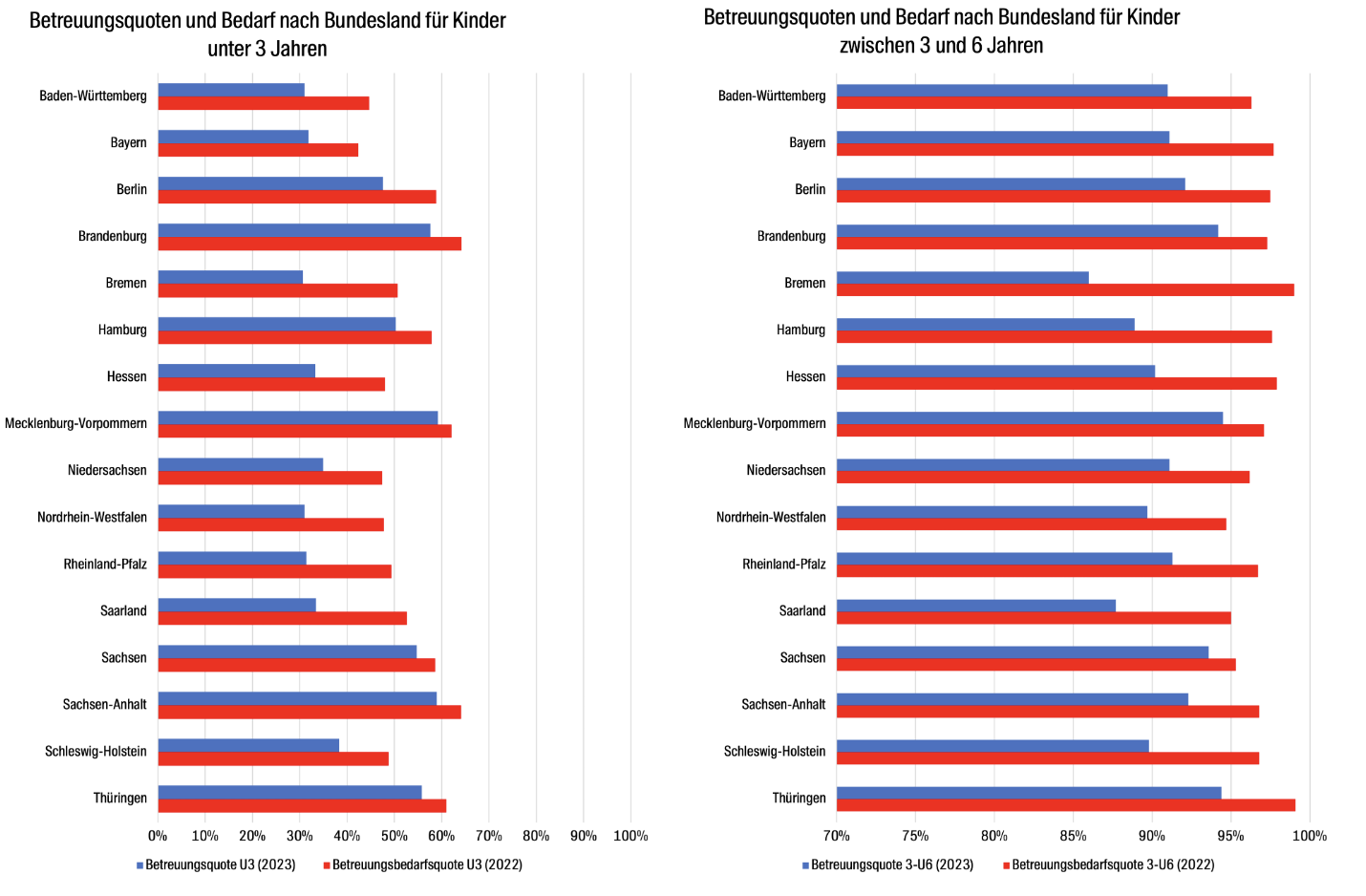

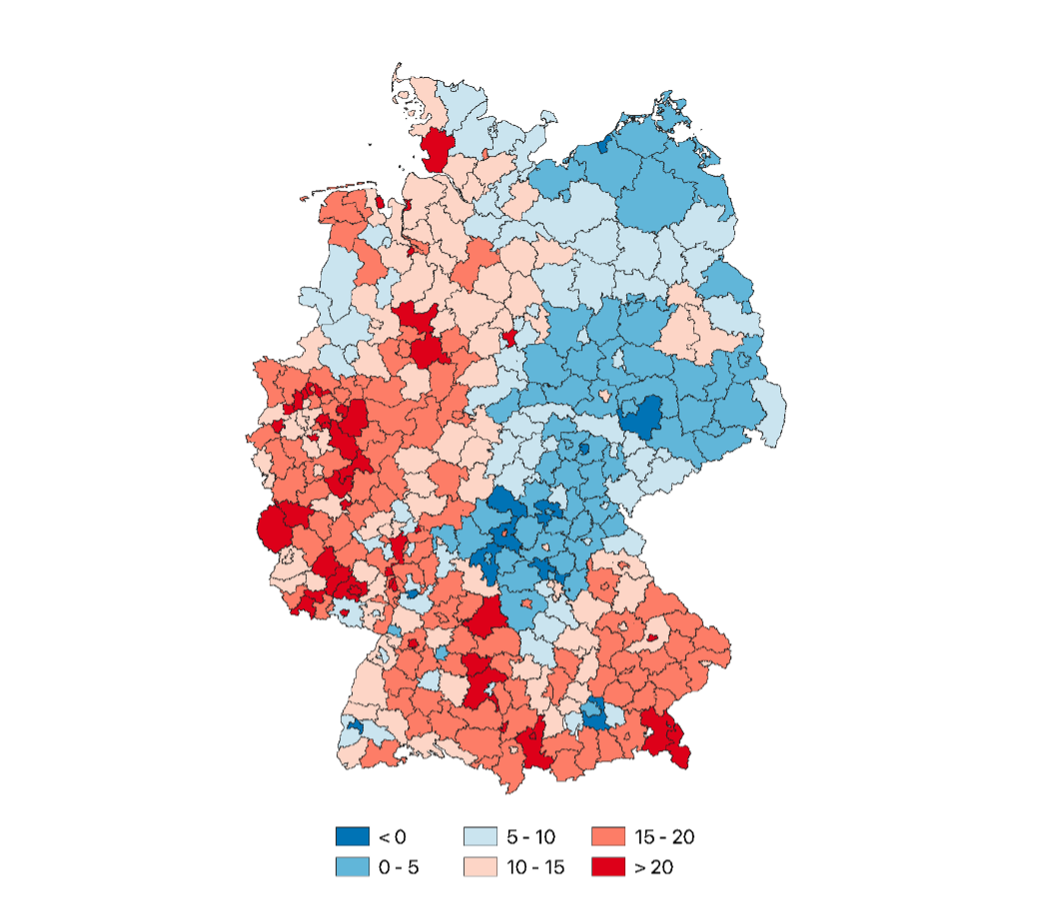

Doch wie sieht die tatsächliche Betreuung in den deutschen Landkreisen und kreisfreien Städten aktuell aus? Für die Kinder unter 3 Jahren liegt die deutschlandweite Betreuungsquote im Jahr 2023 bei 36,4%, allerdings zeigen sich regional deutliche Unterschiede: Die höchsten Betreuungsquoten finden sich in Ostdeutschland, während die Bundesländer in Westdeutschland deutlich niedrigere Betreuungsquoten zeigen. Dies liegt vor allem an der historischen Entwicklung, da in Ostdeutschland die Kinderbetreuung bereits früh im gesellschaftlichen Fokus stand. Kindertageseinrichtungen galten als wichtige soziale Einrichtungen für die Früherziehung der Kinder und wurden mit Gründung der DDR stark ausgebaut. So weist Mecklenburg-Vorpommern heute mit 62,1% eine mehr als doppelt so hohe Betreuungsquote auf wie Bremen (30,7%). Die kreisfreie Stadt Rostock und die Landkreise Wittenberg und Börde verfügen über die höchsten Betreuungsquoten mit je 63,6%, während Frankenthal (Pfalz) mit 15,7% das Schlusslicht bildet.

Von den 3- bis 6-Jährigen werden bundesweit bereits 90,9% betreut. Auch in dieser Altersklasse liegt Mecklenburg-Vorpommern mit einer Quote von 94,5% an der Spitze, während Bremen mit 86% den letzten Platz einnimmt. Das Ost-West-Gefälle ist hier ebenso vorhanden wie bei der U3-Betreuung. In den Städten Rostock, Jena und Cottbus liegt die Betreuungsquote sogar über der 100%-Marke. Diese Werte können dadurch entstehen, dass Eltern ihre Kinder nicht am Wohnort betreuen lassen, an dem auch der Bevölkerungsstand erfasst wird. In Westdeutschland fällt die Betreuungsquote in der Stadt Delmenhorst bundesweit am niedrigsten aus (72,7%).

Angebot an Kindertagesbetreuung

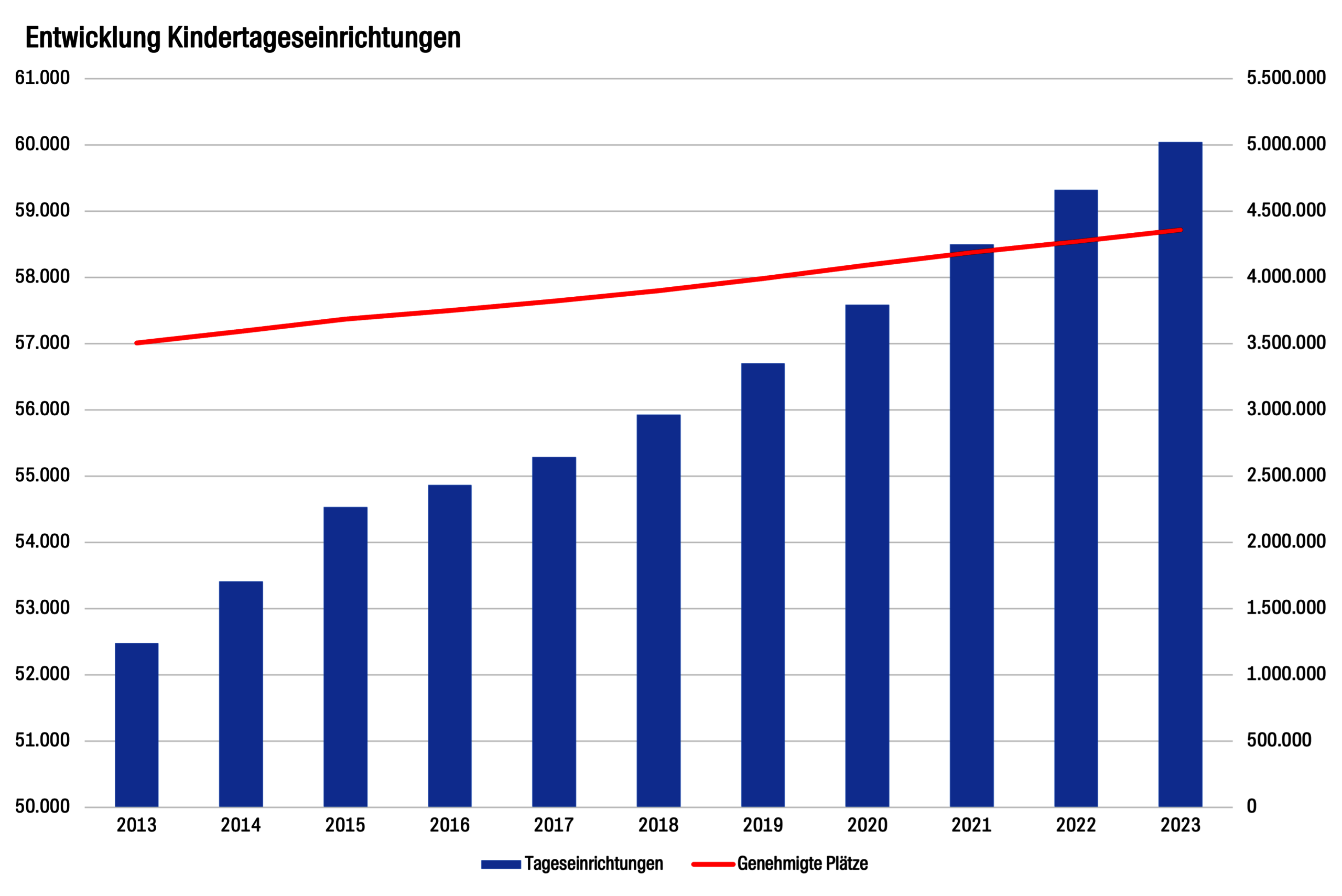

Die Auswirkungen des Rechtsanspruchs und der daraus resultierenden Nachfragesteigerung zeigen sich auch an den Fortschritten des Angebotsausbaus: Die Zahl der Kindertageseinrichtungen stieg seit 2014 auf 60.045 Einrichtungen im Jahr 2023, das entspricht einem Plus von 12,4%. Parallel dazu wurden etwa 21% mehr Plätze genehmigt.

Zusatzbedarf

Trotz umfangreicher Bemühungen, das Angebot an Kindertagesbetreuung auszubauen, klafft in vielen Regionen eine Lücke zwischen Angebot und Nachfrage. Der Betreuungsbedarf für Kinder unter 3 Jahren liegt bundesweit bei 49,1%, was einer Differenz von 12,7 Prozentpunkten zur tatsächlichen Betreuungsquote entspricht. In allen Bundesländern liegt die Betreuungsquote unter dem genannten Betreuungsbedarf, mit deutlichen Unterschieden zwischen West- und Ostdeutschland.

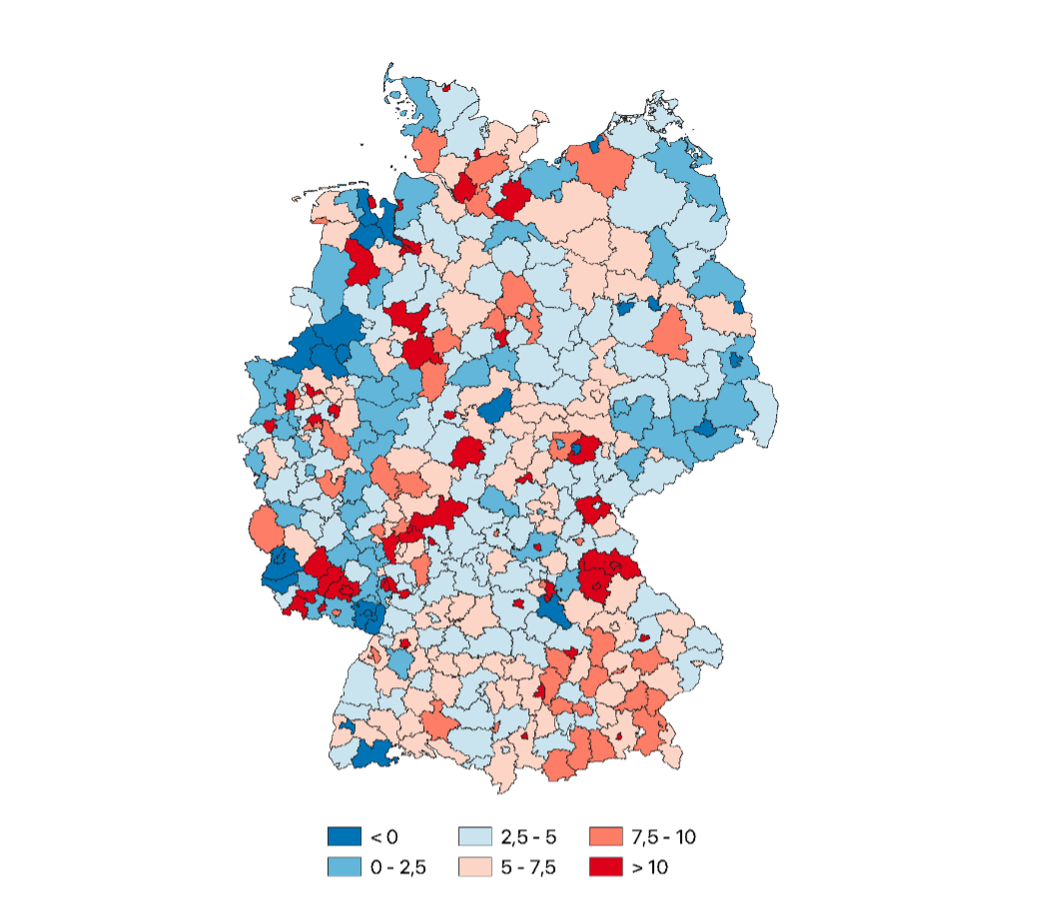

Die höchsten Betreuungslücken weisen die westdeutschen Bundesländer auf, darunter Bremen mit 20 Prozentpunkten, das Saarland (19,2 PP) und Rheinland-Pfalz (18 PP). Aufgrund der vergleichsweise hohen Betreuungsquoten in Ostdeutschland fällt der Zusatzbedarf in den Länden Mecklenburg-Vorpommern (2,9 PP), Sachsen (3,9 PP) und Sachsen-Anhalt (5,9 PP) auffallend gering aus. Der ausgeprägte Zusatzbedarf in Westdeutschland zeigt sich auch auf Kreis-Ebene: Den höchsten Zusatzbedarf verzeichnen die Städte Frankenthal in Rheinland-Pfalz (33 PP) sowie Salzgitter und Gelsenkirchen (je 29,7 PP).

Zusatzbedarf Kindertagesbetreuung für Kinder unter 3 Jahren in Prozentpunkten (2023)

In der Altersklasse der 3- bis unter 6-Jährigen herrscht ebenfalls eine Lücke zwischen Angebot und Nachfrage: Die deutschlandweite Betreuungsquote liegt 5,6 Prozentpunkte unterhalb der Betreuungsbedarfsquote (96,5%). Es lässt sich jedoch feststellen, dass in dieser Altersklasse die bisherige Betreuung grundsätzlich näher am Bedarf als bei den unter 3-Jährigen liegt. Die höchsten Bedarfslücken finden sich erneut in Westdeutschland. In Bremen (13,0%), Hamburg (8,7%) und Hessen (7,7%) ist die Differenz besonders hoch.

Zusatzbedarf Kindertagesbetreuung für Kinder zwischen 3 bis 6 Jahren in Prozentpunkten (2023)

Demgegenüber decken die ostdeutschen Bundesländer den Bedarf wiederum am besten: In Sachsen ist der Bedarf mit einer Differenz von 1,7 Prozentpunkten als gedeckt zu betrachten. Ebenso in Mecklenburg-Vorpommern (2,6 PP). In der Stadt Delmenhorst ist der Zusatzbedarf mit 23,5 Prozentpunkten Differenz zur niedrigen tatsächlichen deutschlandweit am höchsten. Hinreichend gedeckt ist die Nachfrage in der Stadt Rostock, hier übertrifft das Angebot die Nachfrage um 6,1 Prozentpunkte.

Nach aktuellen Berechnungen der Bertelsmann Stiftung fehlen damit bundesweit aktuell rund 400.000 Plätze in der Kindertagesbetreuung für alle Kinder unter 6 Jahren. An der Lücke zwischen Angebot und Nachfrage lässt sich vor allem bei den unter 3-Jährigen ein deutlicher Zusatzbedarf ablesen. Der Bedarf fällt in Westdeutschland deutlich höher aus, da hier die tatsächlichen Betreuungsquoten eher niedrig sind und der Bedarf bisher nicht ausreichend gedeckt werden konnte. Bundesweit wird die Nachfrage entsprechend der demographischen Entwicklung bis 2025 zunächst weiter steigen. Ab 2030 ist dann aufgrund sinkender Kinderzahlen eine Verbesserung der Angebotsdeckung zu erwarten.

Kita-Immobilien als Investment

Bei Kindertageseinrichtungen handelt es sich um Spezialimmobilien mit einem eher eingeschränkten Käufermarkt. Aufgrund der hohen Nachfrage nach Betreuungsplätzen kann der Bedarf insbesondere in Ballungsräumen bereits seit einigen Jahren nicht mehr gedeckt werden. Dies schafft ein attraktives Umfeld für Immobilieninvestoren, wodurch Kita-Immobilien abseits der klassischen Nutzungsarten interessante alternative Anlagemöglichkeiten darstellen können. Langfristig stabile Cash-Flows aufgrund der in der Regel langen Mietvertragslaufzeiten sowie ein geringes Ausfallrisiko durch die steigende Nachfrage nach Betreuungsplätzen bieten langfristig stabile Renditen bei moderatem Risiko. Darüber hinaus gelten länderspezifische Regelungen hinsichtlich der Finanzierungen, darunter z. B. Mietzuschüsse und Investitionsförderungen. All dies spricht für die Attraktivität von Investitionen in Kindertageseinrichtungen. Von verschiedenen Anbietern wurden bereits spezielle Investmentfonds für die Assetklasse Kindertagesstätten aufgelegt. Gemäß verschiedener Marktinformationen bewegen sich die erzielbaren Renditen für sehr gute Objekte in etwa zwischen 4,50% und 5,25%, was Kaufpreisfaktoren zwischen dem 19- bis 22-fachen der Jahresmiete entspricht.

Für Investoren lohnt sich ein gezielter Blick auf die regionalen Unterschiede in der aktuellen Versorgung mit Kindertageseinrichtungen: In Regionen mit deutlichen Versorgungslücken und positiver demographischer Entwicklung können sich vielversprechende Investmentmöglichkeiten eröffnen. Gemäß unseren Analysen liegt der regionale Zusatzbedarf für die Betreuung der unter 3-jährigen Kinder in den Städten Mannheim, Dortmund, Bremen und Duisburg zwischen 15% und 29% und damit oberhalb des Durchschnitts. Gleichzeitig wird in diesen Städten bis 2030 ein steigender Bedarf aufgrund einer Zunahme der Anzahl der Kinder unter 3 Jahren, aber auch zwischen 3 und 6 Jahren erwartet.

Darüber hinaus gewinnt in diesem dynamischen Marktumfeld die Bedeutung von Umwelt-, Sozial- und Governance-Kriterien (ESG) immer mehr an Gewicht. Das wachsende Interesse an ESG-konformen Assetklassen lassen nun auch soziale Infrastruktur an Relevanz gewinnen. Gerade vor dem Hintergrund der allgegenwärtigen ESG-Thematik eröffnen sich mit Kita-Investments nicht nur finanzielle Chancen, sondern auch die Möglichkeit, in Projekte zu investieren, die einen nachhaltigen positiven sozialen Mehrwert schaffen – eine essenzielle Komponente für Investoren, die das "S" in ESG betonen möchten.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.