Aktuelle Lage im Markt für Einzelhandelsimmobilien

Autor

Julia Müller-Siekmann

Blogbeitrag

Aktuelle Lage im Markt für Einzelhandelsimmobilien in Deutschland

Hohe Inflation belastet den privaten Konsum

Nach den Corona-Einschränkungen erlebte der stationäre Einzelhandel 2022 ein Wachstum von 8,8 % auf 546,9 Mrd. EUR, während der Onlinehandel um 2,5 % auf 84,5 Mrd. EUR zurückging. Die Rekordinflation belastete das Umsatzwachstum. Für 2023 erwartet der Handelsverband Deutschland (HDE) eine Erholung: Der stationäre Handel soll um 2,6 % auf 560,9 Mrd. EUR wachsen, der Onlinehandel um 5,8 % auf 89,4 Mrd. EUR.

Seit Kriegsbeginn 2022 hat sich die Konsumlaune drastisch verschlechtert. Im Oktober 2022 erreichte der Konsumklimaindex mit -42,8 Punkten ein Allzeit-Tief (zuvor während der Corona-Pandemie: -23,1 Punkte). In der ersten Hälfte dieses Jahres gab es eine leichte Verbesserung, jedoch auf niedrigem Niveau. Im August lag das Konsumklima bei -24,6 Punkten.

Im September wird ein leichter Rückgang des Konsumklimas auf -25,5 Punkte erwartet, ohne klaren Trend nach oben oder unten. Hohe Inflation, vor allem bei Lebensmitteln und Energie, hält das Konsumklima niedrig. Die Rahmenbedingungen bleiben schwierig; aufgrund sinkender Realeinkommen wird das Konsumverhalten von Verzicht und Ausweichen auf günstigere Alternativen geprägt. Obwohl die Inflation in den kommenden Monaten abnehmen könnte (Prognose: 2023: 6,3 %; 2024: 3,3 %), dürfte der private Konsum in diesem Jahr die Konjunktur nicht positiv beeinflussen.

Im ersten Halbjahr 2023 verzeichneten deutsche Innenstädte erfreulicherweise eine stabile Passantenfrequenz mit einem Plus von 4 % im Vergleich zum Vorjahreszeitraum. Besonders im Januar und Februar gab es einen deutlichen Anstieg, während der saisonale Sommeranstieg dieses Jahr schwächer ausfiel, was mit dem schwachen Konsumklima zusammenhängt. City-Events und Stadtfeste trugen zu dieser Belebung bei. Die steigende Bevölkerungszahl durch Zuwanderung hatte ebenfalls einen positiven Einfluss. Dennoch ist der stationäre Einzelhandel auf höhere Umsätze angewiesen, was aufgrund der aktuellen Konsumzurückhaltung durch Inflation begrenzt ist. Zusätzlich belasten höhere Betriebskosten, Personalkosten und Mietpreissteigerungen den Einzelhandel. Laut einer HDE-Umfrage erwarten 35 % der Händler Umsatzrückgänge im zweiten Halbjahr 2023, und nur jeder dritte Händler erwartet für das Gesamtjahr einen Erlösanstieg im Vergleich zum Vorjahr.

Stabile Entwicklung des Vermietungsumsatzes, aber Spitzenmieten unter Druck

Im ersten Halbjahr 2023 prägten Geschäftsschließungen und Neupositionierungen den Einzelhandelsimmobilienmarkt. Trotzdem belebten Nachvermietungen von Großflächen den Markt, unterstützt durch flexiblere Vermietungsbedingungen. Der bundesweite Vermietungsumsatz betrug 213.000 m2, nur 2 % weniger als im Vorjahr. Großflächen von 2.000 m2 und mehr machten 38 % des Umsatzes aus, hauptsächlich durch Bekleidungshäuser und Young Fashion Anbieter. Der Textilsektor führte mit 46 % des Flächenumsatzes, gefolgt von Gastronomie/Food (23 %) und Gesundheit/Beauty (8 %).

Die zehn größten deutschen Retailmärkte verzeichneten im ersten Halbjahr 2023 einen Vermietungsumsatz von 106.500 m2, ein Anstieg um 22 % im Vergleich zum Vorjahreszeitraum. Hamburg führte mit 30.400 m2, gefolgt von Berlin (29.500 m2) und Stuttgart (9.500 m2). München hatte mit 3.100 m2 im Vergleich zum letzten Halbjahr keinen Großvermietungsumsatz. Großflächen sind besonders in den Top-Märkten oft nur bei Freigabe neu verfügbar.

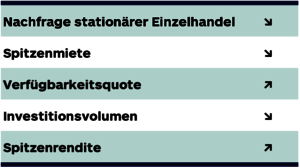

Die Spitzenmieten in den größten deutschen Retailmärkten entwickelten sich im ersten Halbjahr 2023 weniger dynamisch und gingen im Vergleich zum Vorjahr um durchschnittlich 2,1 % zurück, außer in München, Stuttgart, Nürnberg und Leipzig, wo sie stabil blieben. Aufgrund von Galeria-Schließungen stieg die Flächenverfügbarkeit in den Big 9 um 2,7 Prozentpunkte auf 19,7 %, wobei Leipzig den niedrigsten Wert mit 9,9 % hatte. Die Verfügbarkeit nach Anzahl der Geschäfte stieg moderater um 0,7 Prozentpunkte auf 15,5 %, wobei München den niedrigsten Wert mit 9,5 % aufwies.

Robustes Transaktionsgeschehen dank großvolumiger Anteilsübernahmen

Das Transaktionsvolumen des Einzelhandelsinvestmentmarktes betrug im ersten Halbjahr 2023 2,6 Mrd. EUR, ein Rückgang von 36 % im Vergleich zum Vorjahr und 49 % unter dem langjährigen Durchschnitt. Dies ist jedoch unter den aktuellen Marktbedingungen eine robuste Entwicklung.

Anteilsübernahmen und das stabile Nahversorgungssegment beeinflussten dies positiv. Das Kaufhaussegment (43 %) und Lebensmitteleinzelhandelsobjekte (33 %) dominierten die Investitionen im Einzelhandelsmarkt, während Shoppingcenter (ca. 14 %) und Geschäftshäuser (ca. 10 %) geringere Anteile hatten. Die Spitzenrenditen stiegen weiter an: Fachmarktzentren (4,60 %) und Supermärkte/Discounter (4,70 %) erhöhten sich um 20 Basispunkte im zweiten Quartal 2023. Bei Baumärkten (5,25 %) und Shoppingcentern (5,25 %) stiegen sie um 10 Basispunkte. München (3,45 %) führte vor Berlin (3,50 %) und Hamburg (3,65 %) in den Top-Märkten.

Ausblick: Einzelhandel vor konjunkturellen und strukturellen Herausforderungen

Die Rahmenbedingungen für den Einzelhandel bleiben anspruchsvoll: Gedämpfte Konsumlaune, hohe Kosten für Energie, Miete, Personal und Waren drücken die Umsätze. Strukturell bedingt sinkt die Flächennachfrage, da Insolvenzen und das Verschwinden von Handelsketten zu weniger benötigten Einzelhandelsflächen führen. Begehrte Lagen und Objekte mit hoher Frequenz bleiben gefragt, und die Transformation zu Mixed-Use-Immobilien nimmt zu. Der Angebotsüberhang könnte durch weitere Schließungen oder Insolvenzen verschärft werden, was zu einem Rückgang der Spitzenmieten und einem Anstieg der Flächenverfügbarkeit führen könnte. Eigentümer könnten vermehrt alternative Nutzungen wie Büros oder Lagerflächen in Betracht ziehen. Aufgrund unsicherer Konjunktur, steigender Zinsen und hoher Inflation wird bis Ende 2023 keine deutliche Belebung des Investmentmarkts erwartet. Dennoch wird das Transaktionsgeschehen in der zweiten Jahreshälfte voraussichtlich robust bleiben, und das Transaktionsvolumen könnte über 5 Mrd. EUR liegen. Spitzenrenditen könnten leicht steigen, was die Vermarktungschancen im Value-Add-Bereich erhöht.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.