CORE Mezzanine Debt Fonds - die bessere Alternative

Autor

Hanno Kowalski

Blogbeitrag

Banken gehören traditionell zu den wichtigsten Finanzierern von Immobilieninvestments. Doch auch institutionelle Investoren haben die Fremdkapitalseite für sich entdeckt. Alternative Finanzierer bieten ihnen Debt Produkte, die mit Flexibilität, langfristiger Cashflow- Vorhersagbarkeit und attraktiven Renditen punkten.

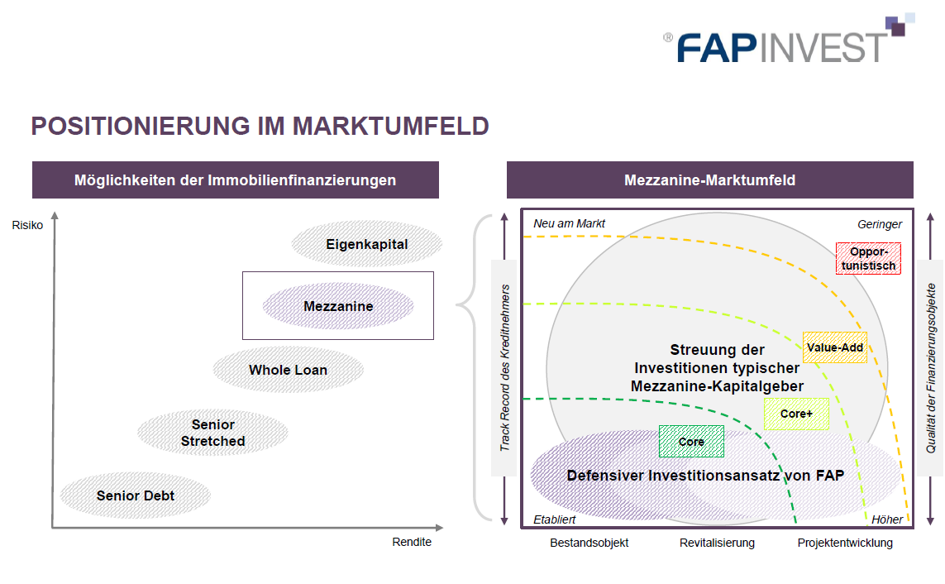

Das Angebot der alternativen Finanzierer ist vielfältig: Es reicht von Einzeldarlehen, Club- Deal-Strukturen und Separate-Account-Mandaten bis hin zu Kreditfonds. Investoren erhalten Zugang zu einer Vielzahl von Renditeprofilen innerhalb vor- und nachrangiger Tranchen der Fremdkapitalstruktur – ob erstrangige Hypotheken, B-Notes oder Mezzanine-Kredite. Gemessen am internen Rechnungszins vieler institutioneller Investoren bietet gerade das Mezzanine Segment ein Zinsniveau, das Senior- aber auch die meisten Whole Loans nicht gewähren können. Und während vor einiger Zeit Mezzanine-Kapital insbesondere bei der Finanzierung von Projektentwicklungen zum Einsatz kam, hat sich das Spielfeld dieser Form der Nachrangfinanzierung deutlich erweitert: So ist auch bei Bestandsankäufen Mezzanine immer häufiger im Spiel. Die Zurückhaltung der Banken befeuert das Angebot und die Nachfrage alternativer Finanzierungsformen.

Erst seit wenigen Jahre spielen Kreditfonds in Deutschland eine größere Rolle. Und Debt Fonds mit einem „Core Mezzanine“ - Ansatz sind so gut wie gar nicht zu finden. Schade eigentlich – sind sie doch für institutionelle Investoren eindeutig die bessere Alternative.

Doch was steckt dahinter, was ist ein Core Mezzanine Debt Fonds? Core Mezzanine Debt Fonds verfolgen einen eher konservativen Ansatz und richten ihr Risikoprofil entsprechend aus. Sie stellen vor allem Kapital für Investitionen in die Assetklassen Wohnen, Büro oder Logistik sowie für Grundstücksfinanzierungen in fortgeschrittenen Phasen der Baurechtschaffung bereit. Der Fokus liegt auf guten Standorten, meist in den deutschen Metropolregionen. Vertraglich gesicherte und häufig kapitalgedeckte, laufende Zinszahlungen generieren einen konstanten Cash Flow und damit gut planbare ausschüttungsfähige Erträge für Investoren. Core Mezzanine bietet verlässliche Renditen in Höhe von 6 bis 8 Prozent bei geringer Volatilität. Solide Eigenkapitalpolster dienen als Risikopuffer und federn potenzielle Verluste bei einer möglichen Verringerung der Immobilienwerte deutlich ab.

Die im Bereich von Mezzanine Finanzierungen grundsätzlich bestehenden, aus der Nachrangigkeit der Forderungen resultierenden Risiken werden durch die Implementierung zusätzlicher struktureller und risikominimierender Maßnahmen abgemildert. Dazu gehört sowohl die Vereinbarung strenger quantitativer als auch qualitativer Covenants und die konsequente Bestellung zusätzlicher Sicherheiten wie Bürgschaften, Garantien, Kontoverpfändungen und vor allem auch notarieller Call-Optionen.

Natürlich sind auch die Qualität der Projekte und Darlehensnehmer von entscheidender Bedeutung: Bei der Auswahl ist darauf zu achten, dass es sich um Parteien mit guter Bonität und einem Track-Record handelt, der sich konkret auf die zu finanzierende Projektart, aber auch auf eine bereits erprobte Zusammenarbeit mit Joint-Venture und sonstigen Vertragspartnern erstreckt.

Zu Core Mezzanine gehört auch ein unabhängiges Loan- und Kreditmanagement, das die einzelnen Debt Investments permanent monitort und engmaschig überwacht. Nur so kann ein frühzeitiges Eingreifen bei Abweichungen vom Business- oder Investitionsplan einzelner Finanzierungen erfolgen. Zu guter Letzt ermöglicht die Fondsstruktur deutliche Diversifikationsvorteile: Eine horizontale Diversifikation über einzelne Teilmärkte, eine vertikale Diversifikation über einzelne Immobilientypen und ihre Lebenszyklen hinweg.

Fazit: Core Mezzanine Debt Fonds bieten insbesondere Versicherungen, Versorgungswerken und Pensionskassen einen alternativen Investmentzugang zur Assetklasse Real Estate Private Debt – mit Renditen, die aktuell über denen von Eigenkapitalinvestitionen in Immobilien liegen.