Die Umstellung auf CSRD und ESRS: Neue Standards für nachhaltige Unternehmensberichterstattung

Autor

Diana Louis

Blogbeitrag

Die Umstellung auf CSRD und ESRS: Neue Standards für nachhaltige Unternehmensberichterstattung

Anknüpfend an den Green Deal fungiert die Corporate Sustainability Reporting Directive (CSRD) als ein Instrument der Erreichung der darin enthaltenen Ziele u.a. einer klimaneutralen EU sowie einer nachhaltigeren Wirtschaft. Durch sie wird schrittweise eine im Verhältnis zur bisherigen Rechtslage unter Geltung der Non-Financial Reporting Directive (NFRD) deutlich größere Anzahl an Unternehmen verpflichtet, detaillierter und umfassender über Nachhaltigkeitsaspekte zu berichten.

In Bezug auf die Erstellung der Nachhaltigkeitsberichterstattung sind zwecks Vereinheitlichung spezifische Standards, die European Sustainability Reporting Standards (ESRS), geschaffen worden, welche aus generellen Standards und zwölf themenbezogenen (jeweils sektorunabhängigen) Standards bestehen, die sich wiederum in verschiedene Bereiche unterteilen: Bei einer genaueren Betrachtung bspw. des besonders praxisrelevanten themenbezogenen Standards ESRS E1 zum Klimawandel sind Unternehmen einerseits dazu aufgefordert, detailliert über ihren langfristigen strategischen Plan zur Klimaneutralität in Form eines Übergangsplans zu berichten.

Ein wesentlicher erster Teil stellt die Risiken und Chancen und ihr Zusammenspiel mit der Strategie und dem Geschäftsmodell eines Unternehmens dar (E1-1). Unserer Wahrnehmung entsprechend lässt sich festhalten, dass viele Unternehmen momentan wahrscheinlich nicht in der Lage sind, einen den Ansprüchen des Standards genügenden Übergangsplan schriftlich zu verfassen. Eine weitere Angabepflicht dieses Standards betrifft das Management der Auswirkungen, Risiken und Chancen. Dabei gilt es, die Verfahren zur Ermittlung und Bewertung der wesentlichen klimabezogenen Auswirkungen zu beschreiben, was u.a. Treibhausgasemissionen, klimabedingte physische Risiken sowie klimabedingte Übergangsrisiken umfasst. Darüber hinaus sieht ESRS E1 vor, dass Unternehmen die Strategien im Zusammenhang mit dem Klimaschutz und der Anpassung an den Klimawandel beleuchten (E1-2) und zum anderen aufzeigen, welche Maßnahmen sie zum Klimaschutz und zur Anpassung an den Klimawandel ergreifen sowie welche finanziellen Mittel zu deren Umsetzung zugewiesen werden (E1-3).

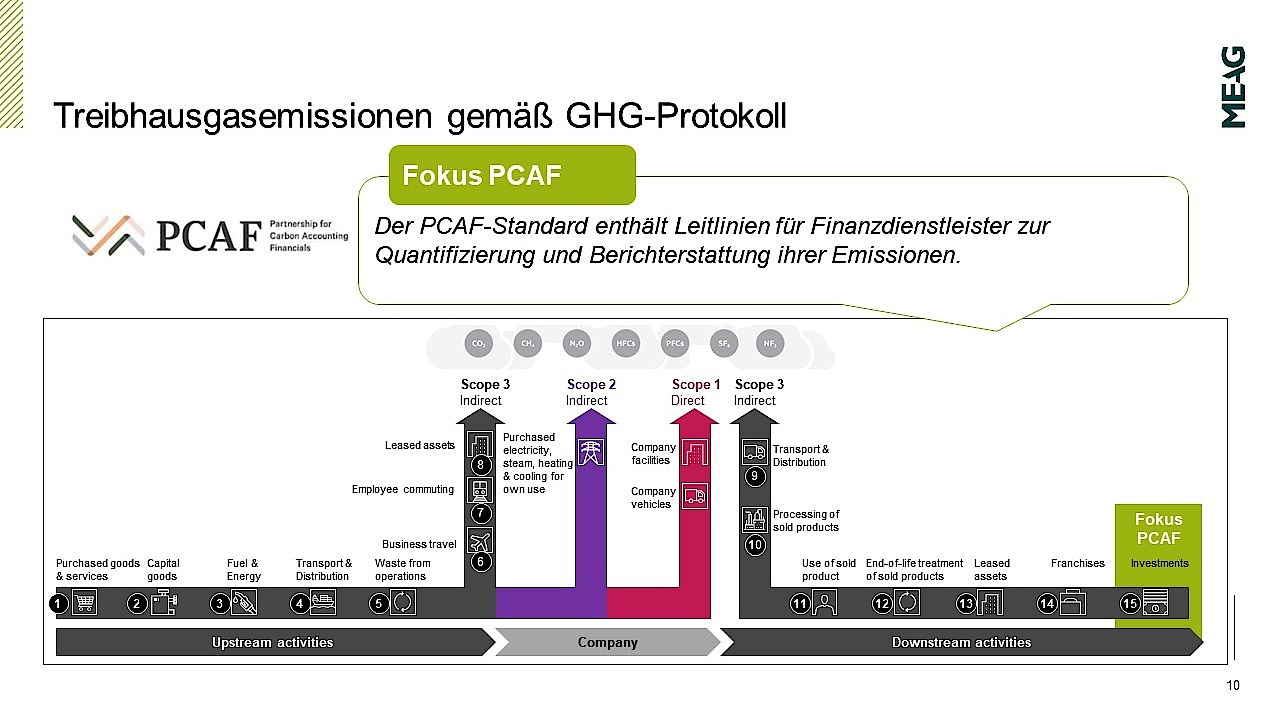

Weitere Differenzierungen lassen sich bezüglich Parameter und Zielen vornehmen (E1-4 – E1-9). Quantitative Kennzahlen liefern durch eine Wesentlichkeitsanalyse einen Überblick über unternehmensbezogene Klimaziele (E1-4), den eigenen Energieverbrauch und Energiemix (E1-5) und Treibhausgas-Bruttoemissionen der Kategorien Scope 1, 2 und 3 sowie Treibhausgas-Gesamtemissionen für die komplette Wertschöpfungskette (E1-6). Für einzelne Unternehmen, die den Abbau von Treibhausgasen und Projekte zur Verringerung von Treibhausgasen über CO2 -Gutschriften nutzen, ist der E1-7- Standard wesentlich. Ein weiteres Mittel, um Risiken im eigenen Haus darzustellen und zu managen, ist die interne CO2 -Bepreisung (E1-8). Schließlich komplettiert die Angabepflicht E1-9 mit der Berichterstattung über erwartete finanzielle Auswirkungen wesentlicher physischer und Übergangsrisiken sowie potenzielle klimabezogene Chancen den ESRS E1-Standard. Unterstützung bei der Erfüllung dieser Angabepflichten erhalten die Unternehmen durch die detaillierten Anwendungsanforderungen zum ESRS E1 in dessen Anlage A. Unternehmen ist anhand einer Übergangsbestimmung in den ESRS allerdings die Möglichkeit eingeräumt, bei einigen Standards Gebrauch von einer „Phase-in-Option“ zu machen, wodurch sie die vollständige Berichterstattung zeitlich verschieben können; bezüglich des vorstehenden Beispiels des ESRS E1 betrifft dies die Angaben zu E1-6 und E1-9.

In der Praxis sind quantitative Berichterstattungen ebenfalls maßgeblich. Nachdem ein Unternehmen in der Wesentlichkeitsanalyse festgestellt hat, welche Daten es genau benötigt, stellt sich die Frage, inwiefern und womit man diese Daten erfasst. Dabei hat man die Möglichkeit, auf bestehende Tools zurückzugreifen oder eigene Systeme zu entwickeln. In der Praxis können eigens entwickelte Systeme einen Vorteil haben, da man so besser auf die jeweiligen Anforderungen eingehen und die jeweilige IT-Datenstruktur für die Datenerfassung direkt anpassen kann. Im darauffolgenden Schritt der Datenvalidierung werden die erfassten Daten kontrolliert, auf Plausibilität geprüft und ggf. korrigiert, sodass diese für Prüfungen final aufbereitet sind. Anschließend werden sie in das von der CSRD vorgegebene Format integriert und es wird ein Bericht erstellt. Als letzter Schritt wird dieser Bericht schließlich von einem Wirtschaftsprüfer auf Richtigkeit und Konformität entsprechend geprüft. Aus Erfahrungen erweist es sich jedoch als vorteilhaft, den Wirtschaftsprüfer von Anfang an in den Berichtserstellungsprozess einzubinden. Um die Treibhausgasemissionen unserer Portfolien festzuhalten, orientieren wir uns an den Standards des Greenhouse Gas Protocols und an den Global GHG Accounting and Reporting Standards zu Financed Emissions von PCAF,, Partnership for Carbon Accounting Financials”.

Die Nutzung dieser Rahmenwerke gewährleistet die Vergleichbarkeit der Daten zwischen Unternehmen und Branchen sowie die Konformität mit regulatorischen Anforderungen.

Ausblick

Die Berichterstattung gemäß der CSRD stellt an die vom Anwendungsbereich erfassten Unternehmen hohe Anforderungen, die mit praktischen Herausforderungen verbunden sind. Jedoch ist die Berichterstattung über Nachhaltigkeitskennzahlen und -praktiken wichtig, um mehr Transparenz für Stakeholder zu schaffen, Wettbewerbsverzerrungen zu verhindern und langfristige Wertschöpfung zu fördern.

Studentischer Redakteur dieses Fachartikels

David Gauch

RealEstateStudents

FondsForum-Plattform

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.