Klimarisikomanagement als Erfolgsfaktor für Immobilienmanager

Autor

Hendrik Aholt MRICS

Blogbeitrag

Klimarisikomanagement als Erfolgsfaktor für Immobilienmanager

Im Kontext von ESG und Nachhaltigkeit in der Immobilienwirtschaft wird aktuell ein großer Fokus auf die energetische Ertüchtigung von Immobilien sowie deren CO2 -Bilanz gelegt. Dies erfolgt oft regulatorisch getrieben durch z.B. Mechanismen wie die EU-Gebäuderichtlinie EPBD und den CO2 -Preis, sowie sich verändernde Nachfragemuster, insbesondere im Bereich der Büroimmobilien

Was vielen Marktteilnehmern ggf. nicht bewusst ist, ist, dass diese Aspekte ganz konkret als Klimarisiken in einer systematischen Klimarisikoanalyse erfasst und analysiert werden sollten und oftmals sogar müssen. Es handelt sich um sogenannte transitorische Klimarisiken.

Transitorische Klimarisiken sind Risiken, die sich aus dem Übergang zu einer nachhaltigeren Wirtschaft ergeben. Diese Risiken entstehen nicht durch direkte physische Einwirkungen des Klimawandels („physische Klimarisiken“), sondern durch die gesellschaftlichen, politischen, technologischen und ökonomischen Veränderungen, die durch die Bekämpfung des Klimawandels notwendig werden.

Physische Klimarisiken betreffen unmittelbar die Struktur und den Betrieb von Immobilien. Dazu zählen akute Risiken durch Wetterereignisse wie Stürme oder Hochwasser sowie chronische, die sich z.B. in einer langfristigen und dauerhaften Veränderung von Niederschlagsmengen oder Hitzetagen auswirken. Transitorische Klimarisiken umfassen hingegen:

- Regulatorische Risiken: Neue Umweltgesetze und Vorschriften können Investitionen in umweltfreundlichere Technologien und Baumaterialien erfordern. Strengere Emissionsvorschriften können dazu führen, dass ältere, energieineffiziente Gebäude umfassend modernisiert werden müssen.

- Marktrisiken: Die Nachfrage nach energieeffizienten Gebäuden und solchen mit geringem CO2 -Fußabdruck steigt. Immobilien, die diesen Anforderungen nicht genügen, könnten an Marktwert verlieren.

- Technologische Risiken: Die Entwicklung neuer, nachhaltiger Gebäudetechnologien könnte die Modernisierung bestehender Immobilien erfordern. Beispielsweise könnten Gebäude ohne moderne Heiz- und Kühlsysteme, die auf erneuerbaren Energien basieren, an Wettbewerbsfähigkeit einbüßen.

- Reputationsrisiken: Immobilienunternehmen, die keine ausreichenden Maßnahmen zur Reduzierung ihres ökologischen Fußabdrucks ergreifen, könnten an Ansehen verlieren. Investoren und Mieter könnten zu nachhaltigeren Wettbewerbern abwandern.

- Die ökonomische Relevanz dieser transitorischen Risiken sollte unstrittig sein. Dennoch beschäftigen sich viele Investoren und Investmentmanager eher singulär mit einzelnen Punkten, z.B. einer konkreten Regulatorik wie den nationalen Gesetzgebungen zur Vermietbarkeit von nicht-nachhaltigen Büros in den Niederlanden oder Wohnimmobilien mit schlechter Energieeffizienzklasse (EPC) in Frankreich. Dieser Ansatz neigt dazu, auf Einzelrisiken zu reagieren, wenn sie auftreten, statt proaktiv und strategisch zu handeln.

Der strategische Umgang mit transitorischen Klimarisiken als Wettbewerbsvorteil

Je komplexer das Portfolio (in Bezug auf Nutzungsarten, Regionen sowie Mieterstrukturen) desto herausfordernder ist das systematische Management der physischen und transitorischen Klimarisiken. Eine konkrete Analyse der physischen und transitorischen Risiken und Chancen wird jedoch für die meisten Unternehmen in Zukunft regulatorisch verpflichtend, da diese auch im Rahmen der CSRD im Klimawandel-Standard ESRS E1 gefordert wird.

Unternehmen sollten diese Analyse jedoch nicht als lästige Dokumentationspflicht sehen, sondern zur zukunftsgerichteten Ausrichtung des Portfolios nutzen.

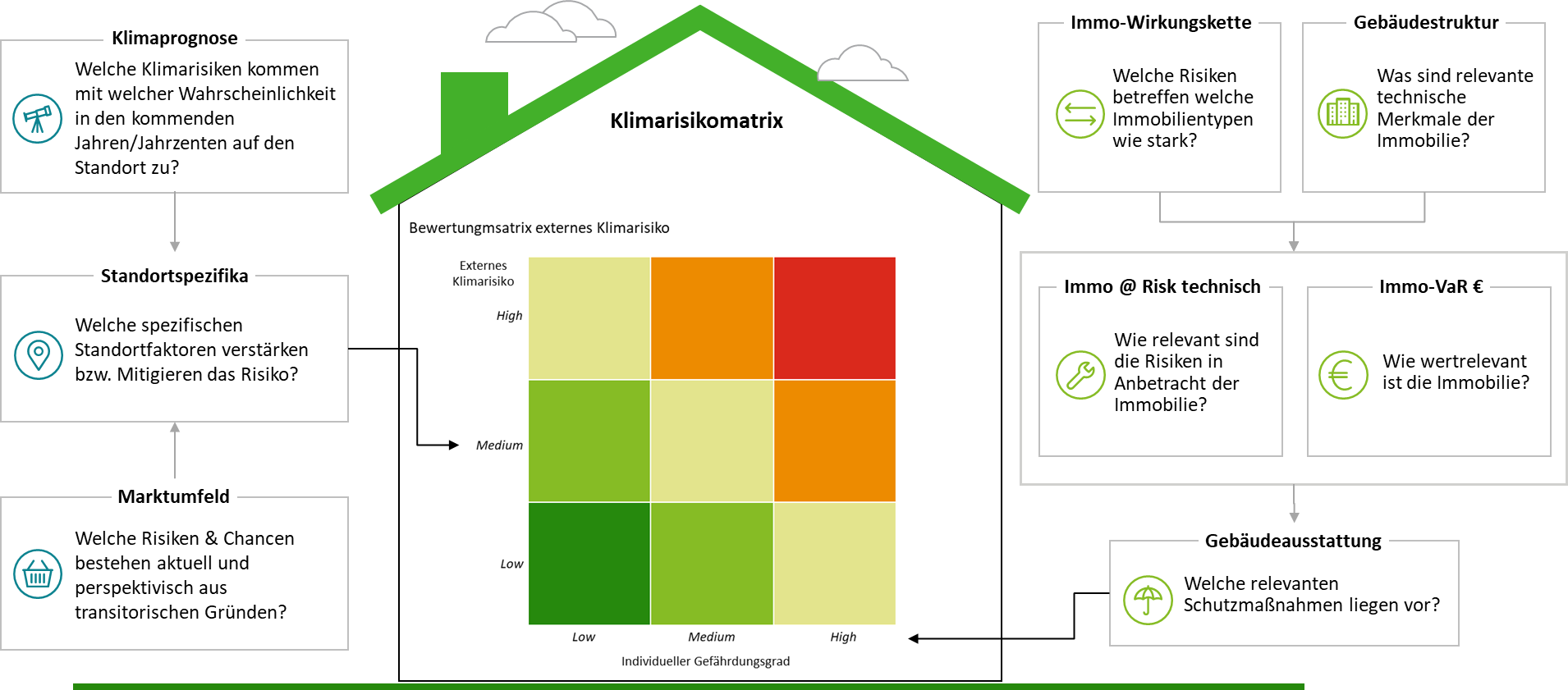

Abbildung 1 zeigt eine vereinfachte Darstellung für das Zusammenspiel der externen (physischen und transitorischen) Klimarisiken mit dem Immobilienbestand. Konkret müssen die für den Bestand relevanten Risiken erfasst und je nach Region und Nutzungsart eingeschätzt werden, um Sie dann auf Einzelobjektebene auf Relevanz zu prüfen. Ultimativ werden dann relevante Anpassungsmaßnahmen (z.B. bauliche Maßnahmen, Versicherungsstrategie, Verkauf) und Zeitpunkte abgeleitet. Neben dem bestehenden Portfolio ist diese Analyse auch essenziell, um die zukünftige Ankaufsstrategie auf ökonomisch nachhaltige Füße zu stellen.

Abbildung 1: Vereinfachte Darstellung einer Klimarisikomatrix für Immobilien

Während bei den physischen Klimarisiken diverse professionelle Anbieter existieren, die das Portfolio auf die 28 in der EU-Taxonomie definierten Klimarisiken hin untersuchen, gestaltet sich diese Aufgabe bei den transitorischen Risiken um einiges schwieriger.

Im ersten Schritt sollten bestehende und bereits angekündigte regulatorische Eingriffe auf kontinentaler-, nationaler-, föderaler- und teilweise sogar kommunaler Ebene aufgenommen und auf Relevanz hin bewertet werden. Wichtig ist hierbei den Blick auch auf Regularien zu werfen, die angekündigt, aber noch nicht in Kraft sind, um zu vermeiden, dass man doch wieder in kurzfristige Problemlösung anstelle einer langfristig strategischen Perspektive abgleitet.

Weitere Risiken wie Vermietungs- und Vermarktungsrisiken sowie Optimierungsmöglichkeiten durch neue Technologien sollten im Rahmen des Portfoliomanagements laufend analysiert und bewertet werden. Ein Verständnis der sich wandelnden Marktanforderungen ist daher entscheidend. Immobilienunternehmen sollten regelmäßig Marktanalysen durchführen (lassen), um technologische Innovationen zu kennen und die Präferenzen von Mietern und Investoren zu verstehen. Dies bezieht explizit auch die Weiterbildung der Mitarbeitenden ein, die regelmäßig zu neuen Anforderungen und Themen der Nachhaltigkeit geschult werden sollten, um ein Verständnis innerhalb des Unternehmens auch auf operativer Ebene sicherzustellen.

Fazit – ökonomischer Nutzen überwiegt regulatorische Pflicht

Unternehmen aller Art – aber insbesondere Immobilienunternehmen – sollten sich aus finanziellem Eigeninteresse mit Klimarisiken vertraut machen und strategische Entscheidungen aus ihnen ableiten. Transitorische Klimarisiken stellen dabei eine komplexe Herausforderung dar, sind jedoch unabdingbar, um mittel- langfristig ein realistisches Risikoprofil des Investments und somit auch die Investorenrendite sicherzustellen. Daher sollte die Klimarisikoanalyse nicht als regulatorische Pflicht „abgehakt“ werden, sondern vielmehr Einzug als zentrales Steuerungselement des Portfolio- und Risikomanagements finden.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.