Mietwohnhäuser – Eine amerikanische Erfolgsgeschichte seit der Pandemie

Autor

Thomas M. Baur

Thomas M. Baur

Geschäftsführer

GTIS Partners

GTIS Germany GmbH

Blogbeitrag

Mietwohnhäuser – Eine amerikanische Erfolgsgeschichte seit der Pandemie

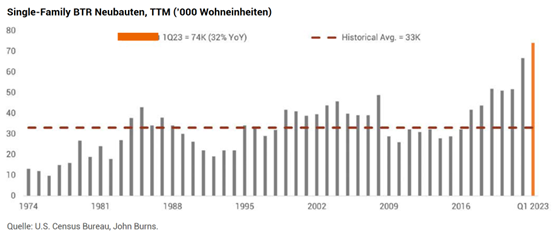

Eine unbestrittene Erfolgsgeschichte der Pandemie ist die Etablierung des Baus von Wohnhaussiedlungen eigens zur Miete (Build-to-Rent oder „BTR“). Die in den letzten Jahren stark gestiegenen Preise für Einfamilienhäuser in Kombination mit hohen Hypothekenzinsen, die es in dieser Form die letzten Jahrzehnte nicht gegeben hat, machen den Immobilienkauf für viele potentielle Hauskäufer unerschwinglich. Eine bezahlbare Alternative für diese Menschen sind die Einfamilienhaussiedlungen, die zur Vermietung gebaut werden. Dieser Trend ist heute aktueller als je zuvor. Obwohl in vielen Städten die Hauspreise seit dem Erreichen ihrer Höchststände in 2021-22 leicht rückläufig sind, liegen sie im ganzen Land noch auf einem hohen Niveau. Ebenso überschritten erst in diesem Sommer die 30-jährigen Hypothekenzinsen wieder die Marke von 7% und erreichten ihren Höchststand seit den 2000er Jahren. Kurz gesagt wirken aktuell viele Kräfte weiterhin, die während der Pandemie den BTR-Sektor befeuert haben. Als Assetklasse zielt BTR auf Familien ab, die in ihrem Haus sesshaft werden wollen. Die davon abgeleitete Hypothese des geringeren Mieterwechsels in BTR-Objekten wird bisher bestätigt.

In gewisser Weise kombiniert die BTR-Assetklasse „das Beste aus zwei Welten". Einerseits profitiert sie von der hohen Nachfrage nach bezahlbarem Wohnraum, die wir bereits im Mietwohnungsbereich gesehen haben, und hat eine höhere Resilienz sowie geringere Volatilität. Seit Anfang 2019 bis Mai dieses Jahres ist die durchschnittliche Angebotsmiete für BTR-Objekte um mehr als 30% gestiegen, schneller als die für Mietwohnungen oder die für einzelne Einfamilienhäuser. Letztere verzeichnen zwar ein beständigeres Mietwachstum, welches letztendlich dennoch von dem in BTR-Objekten trotz dessen Abschwächung übertroffen wurde und weniger volatil ist als für Mietwohnungen. Die Vermietung in beiden Bereichen der Wohnhäuser zur Miete (einzelne Häuser und Wohnhaussiedlungen) florierte im Jahr 2020 während der COVID-Rezession, während in der gleichen Zeit die Wohnungsmieten meist sanken (dieser Effekt war auch während der Finanzkrise zu beobachten). Ein wichtiger Faktor für diese positive Entwicklung ist die relative Sesshaftigkeit von Hausmietern. Diese ist zwar noch nicht durch umfangreiche Researchdaten belegt, allerdings bewegt sich die Quote für Mietvertragsverlängerungen für Einfamilienhäuser typischerweise zwischen 70-75%, während diese für Mietwohnungen bei durchschnittlich 58% liegt. Als Assetklasse zielt BTR auf Familien ab, die in ihrem Haus sesshaft werden wollen. Die davon abgeleitete Hypothese des geringeren Mieterwechsels in BTR-Objekten wird bisher bestätigt.

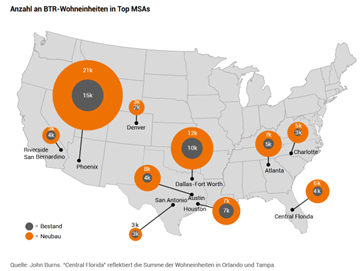

Es liegt nahe, dass die Nachfrage für BTR-Mietwohnhäuser weiterhin stabil bleibt. Im Juni 2023 befanden sich nach Angaben von John Burns über 700 BTR-Wohnhaussiedlungen in den USA im Bau. Dies entspricht einem Neubauangebot von etwas über 130.000 Wohneinheiten im BTR-Sektor. Dies ist eine bemerkenswerte Pipeline für einen Immobiliensektor, der vor der Pandemie noch unter dem Radar von vielen Immobilieninvestoren lag. Gemäß den Daten von John Burns befindet sich die Mehrheit der Top BTR-Märkte (siehe Grafik) im "Sun Belt" der USA. Diese Region erfährt weiterhin eine hohe Zuwanderung von amerikanischen Familien, die eine Alternative für den teuren Wohnraum an der Nordost- und Westküste suchen. Allein in Phoenix befinden sich rd. ein Fünftel der von John Burns ausgewerteten BTR-Wohneinheiten und vier der zehn größten MSAs mit BTR-Wohneinheiten liegen in Texas.

Aufgrund der hohen Unsicherheit auf den Kapitalmärkten könnte der BTR-Sektor, wie viele andere Immobiliensektoren auch, kurzfristig einen gewissen Rückgang erleben. Ein Bericht von Northmarq im Juni prognostiziert einen deutlichen Rückgang der Baubeginne von BTR-Wohnhaussiedlungen. Bereits im 1. Quartal 2023 gingen die Baubeginne gegenüber dem Höchststand im Jahr 2022 um 36 % zurück. Ebenso verlangsamten sich die Investitionen in den Sektor seit den Höchstständen im Jahr 2021. Der BTR-Sektor ist in gewisser Weise Opfer seines eigenen Erfolgs geworden. Der First-Mover-Vorteil, den Entwickler vor einigen Jahren noch erzielen konnten, ist in den besten Märkten meist ausgeschöpft und der offensichtliche Nachfrageüberhang in den ersten BTR-Wohnhaussiedlungen meist gedeckt. Die Mieten spiegeln diese Dynamik möglicherweise bereits wider, da sich gemäß John Burns das Mietwachstum im Mai 2023 auf 0,6 % im Jahresvergleich abgekühlt hat, das niedrigste seit 2019 als diese Daten erstmals erhoben wurden.

Wir sind sehr zuversichtlich, dass die langfristigen Aussichten für den BTR-Sektor weiterhin sehr positiv sind. Die Northmarq-Analyse prognostiziert, dass der Marktanteil von BTR-Wohnhaussiedlungen am gesamten Wohnungsmarkt wachsen wird. Die oft genannten demografischen Trends stützen diese Prognose. Wir gehen davon aus, dass die Demographie – nämlich der Eintritt der Millennial-Generation (rd. 70 bis 80 Millionen Menschen) in die nächste Lebensphase der Familiengründung, weitestgehend unabhängig vom Konjunkturzyklus ist. Der leergefegte Eigenheimmarkt, die hohen Hauspreise und die gestiegenen Hypothekenzinsen sind Kräfte, die viele potentielle Hauskäufer zu Hausmietern machen.

.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.