U.S. Logistikimmobilien – weiterhin Krisengewinner

Autor

Thomas M. Baur

Blogbeitrag

U.S. Logistikimmobilien – Krisengewinner weiterhin im Aufwind

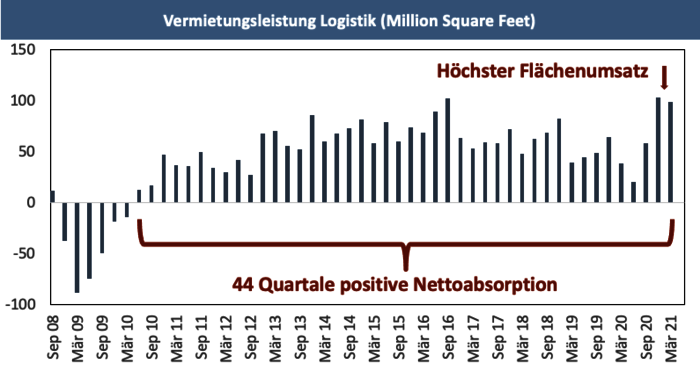

Die Auswirkungen der COVID-19 Pandemie waren für jeden Immobiliensektor unterschiedlich. Für Logistikimmobilien in den USA waren diese überwiegend positiv, so dass dieser Sektor als Gewinner aus der Pandemie hervorgeht. Seit Juli 2010 übersteigt gemäß CBRE die Flächennachfrage das -angebot, so dass der Logistikmarkt seit 44 Quartalen wächst. Allein im Q4 2020 wurden mehr als 104 Millionen Square Feet (SF) Logistikfläche vermietet, gefolgt von 99,3 Millionen SF im Q1 2021. Durch die starke Nachfrage sankt die Leerstandsquote auf 4,4 Prozent und die Mieten stiegen um 7,1 Prozent im Jahresvergleich.

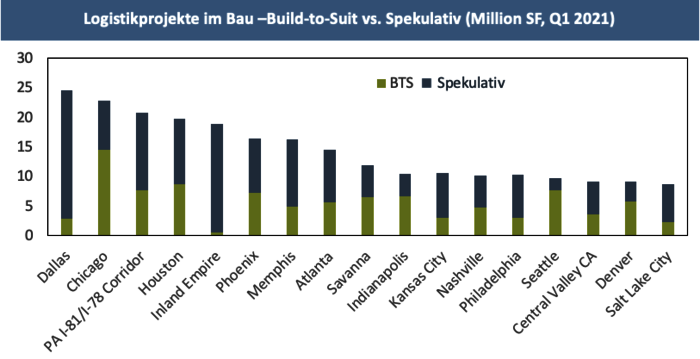

Als Antwort auf die starke Flächennachfrage steigt auch das Neubauvolumen. Im Q1 2021 befinden sich laut Cushman & Wakefield 397 Millionen SF im Bau, ebenfalls ein Rekordvolumen das 21 Prozent über dem des Q1 2020 liegt. In allen Kern-Logistik-Hubs der USA, bspw. Dallas, Chicago und Philadelphia sind mehr als 20 Millionen SF im Bau. Der größte Teil des Neubauvolumens (rd. 94,8 Prozent) entfällt auf große Distributionszentren und nur ein kleiner Teil auf verbraucherorientierte Logistikprojekte. Ebenso entfällt ein substanzieller Teil auf Build-to-Suit Projekte („BTS“), so dass nur 57,5 Prozent spekulativ gebaut wird. Dies ist ein wesentlich geringer Anteil als in den Vorquartalen, variiert jedoch stark von Markt zu Markt und Seattle, Chicago sowie Denver weisen das niedrigste bzw. konservativste Verhältnis von spekulativen Neubau- zu BTS-Projekten auf.

Die guten Aussichten für den U.S. Logistikmarkt werden mittel- bis langfristig durch drei Hauptfaktoren positiv beeinflusst: 1) Wachstum des E-Commerce, 2) Änderung der Lagerhaltung von "Just-in-Time" zu "Just-in-Case" und 3) Diversifizierung der Lieferketten.

Die Pandemie zwang viele Wirtschaftsakteure in einem noch nie dagewesenen Tempo und Ausmaß zur Internetnutzung. Der Anteil des E-Commerce am Einzelhandelsumsatz, seit 2010 durchschnittlich um 1 Prozent p.a. gestiegen, erhöhte sich von 11,8 Prozent im Q4 2019 auf 16,1 Prozent im Q1 2020. Dieser starke Anstieg treibt die Flächennachfrage, da für den Onlinehandel das Dreifache an Logistikfläche benötigt wird als für den stationären Einzelhandel.

Die Veränderung des Lagermanagements von "Just-in-Time" hin zu "Just-in-Case" ist die Folge der Lieferkettenunterbrechungen durch die Pandemie. Das seit Mitte der 1990er Jahre verfolgte „Just-in- Time“ Prinzip, bei dem Lagerbestände möglichst geringgehalten und Waren „Just-in-Time“ geliefert werden, wird nun von vielen Unternehmen neu bewertet. Vermutlich resultiert dies in der Vorhaltung höherer Lagerbestände und bedingt einen höheren Logistikflächenbedarf.

Letztendlich bewerten Unternehmen auch ihre Abhängigkeit von einem einzigen Lieferland neu und diversifizieren ihre bzw. die Produktionsstandorte ihrer Lieferanten. Dies führt zur Verlagerung von Produktionsstätten in Länder wie Vietnam, Thailand, Indien oder Mexiko. Warenimporte aus China fließen im Wesentlichen durch die Häfen von Los Angeles, Long Beach, Oakland und Seattle. Durch die Verlagerung der Produktionsstätten verändern sich auch Handelsrouten, die nun durch den Suez- oder Panamakanal führen. Dadurch werden die Häfen an der U.S. Ost- bzw. Golfküste, bspw. Savannah, Houston, New York oder Charleston, wichtiger für den Warentransfer. In diesen Märkten ist der Flächenbestand geringer, wodurch die Märkte aufgrund der steigenden Flächennachfrage auf kurz- bzw. mittelfristige Sicht attraktive Investitionsstandorte sein sollten.

Eine erfolgreiche Investmentstrategie im Logistiksektor sollte auf Immobilien für Lieferungen an den Endverbraucher ausgerichtet sein. Daher empfiehlt sich aus unserer Sicht der Fokus auf den Kauf oder Neubau von kleineren bzw. mittelgroßen Logistikhallen im urbanen Raum mit geringem Flächenbestand, allerdings mit hohem Bevölkerungswachstum und damit vielen Konsumenten. In diesen Lagen besteht mittelfristig ein Nachfrageüberhang, da Grundstücke für Logistikneubauten im urbanen Raum knapp sind. Dadurch können Unternehmen, die durch Ihre Kompetenz diese Lagen identifizieren und dort Neubauprojekte realisieren, sehr attraktive Renditen erzielen.