Comeback der Cashflow-Orientierung

Autor

Dr. Patrick Züchner

Blogbeitrag

Comeback der Cashflow-Orientierung

Alan Shugart, dem Erfinder der Floppy Disc, wird der Satz „Cash is more important than your mother” zugeschrieben. Er bezog sich dabei auf die Liquiditätsausstattung als einen der, seiner Ansicht nach, dominierenden Erfolgsfaktoren von Start-Ups, welche besonders anfällig für exogene Schocks im volatilen Umfeld seien. In einem solchen, von zunehmenden Unsicherheiten geprägtem, Umfeld agieren aktuell auch Immobilieninvestoren. Ein Blick über den Tellerrand auf einen der bestimmenden Grundsätze der Venture-Capital-Industrie erscheint daher lohnenswert.

Unsicherheit ist messbar als Varianz möglicher Erwartungswerte, je höher die Varianz, desto höher das Risiko. Ein Immobilieninvestor muss den Cashflow seiner Immobilie und damit einen der wichtigsten Treiber ihres Wertes jedoch möglichst punktgenau bestimmen. Jede Abweichung zwischen Erwartung und Realität wirkt sich unmittelbar auf seinen Erfolg aus. Dies ist in einem dynamischen Umfeld aus hoher Inflation, steigenden Zinsen und realwirtschaftlicher Schwäche naturgemäß nur schwer leistbar.

Für den Fremdkapitalinvestor hingegen ist die lediglich näherungsweise Bestimmung bereits eine hinreichende Erfolgsgrundlage. Das in der Finanzierungsstruktur enthaltene Eigenkapital bildet als First-Loss-Position einen Puffer. In der Regel existiert ein solcher auch zwischen Kapitaldienst und Net Operating Income (NOI) der als Sicherheit dienenden Immobilie(n). Der Erfolg eines Fremdkapitalinvestments ist daher weniger sensitiv.

Dies alles gilt umso mehr für erstrangig besicherte Debt Investments, etwa Whole Loans. Deren Verlustschwere, also der im Worst Case nicht zurückführbare Anteil, ist (relativ sowie meist auch absolut) signifikant geringer, als bei Junior oder Mezzanine Loans. Letztere werden bei Störungen zudem früh vom Cashflow abgeschnitten. Der erstrangige Gläubiger lässt sich typischerweise das Recht einräumen, das nach der Bedienung seines Kaptaldienstes verbleibende Delta zum NOI zur außerordentlichen Tilgung seines Darlehensanteils zu nutzen (Cash Stop). Er behält daher die (mittelbare) Kontrolle über den Cashflow.

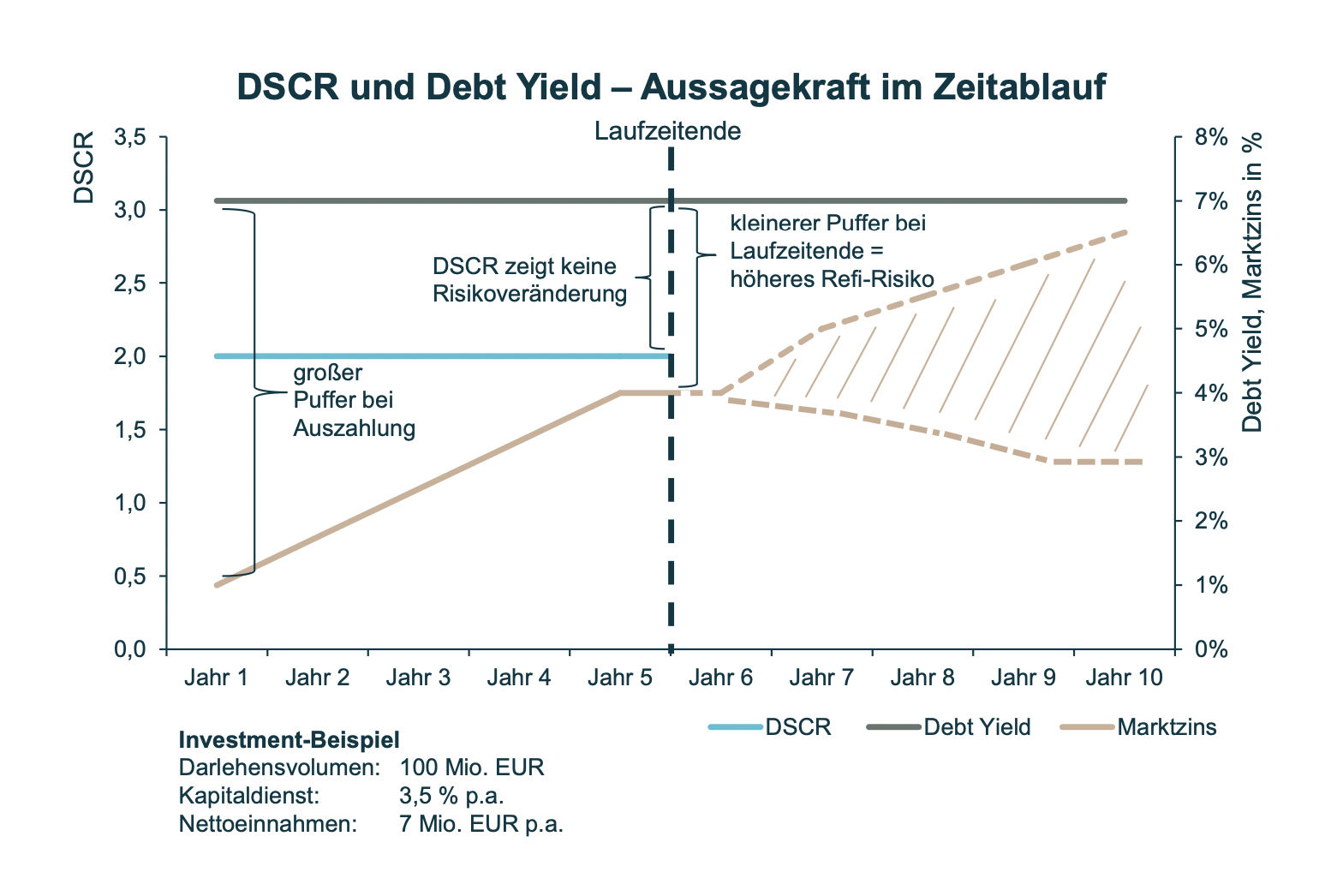

In jüngerer Zeit wird für Fremdkapitalinvestoren die Kennziffer Debt Yield (oder auch Yield-on-Debt) entscheidender, als die in den letzten Jahren vornehmliche genutzte Kennzahl DSCR. Die Debt Yield ist jedoch keineswegs neu, sondern geriet vor etwa zehn Jahren teilweise in Vergessenheit.

Beide Kennziffern bemessen die Tragfähigkeit der Finanzierung in Bezug auf den Cashflow aus der als Sicherheit dienende Immobilien – ihr Blickwinkel ist jedoch ein anderer: Der DSCR misst die, etwa in den nächsten zwölf Monaten, erwartete Cashflow-Überdeckung gegenüber dem bis zum Laufzeitende vereinbarten Kapitaldienst (erwartetes NOI / Kapitaldienst). Die Verletzung eines im Darlehensvertrag vom Fremdkapitalinvestor (hoffentlich) bewusst definierten Verhältnisses, führt zur außerordentlichen Tilgung (soft) oder stellt einen Kündigungsgrund dar (hard).

Die Debt Yield aber betrachtet den Exit, welcher im aktuellen Marktumfeld an Bedeutung gewinnt. Sie setzt den am Laufzeitende erwarteten Cashflow zum ausstehenden Darlehen ins Verhältnis und dient daher bereits bei Investitionsentscheidung der Messung des Refinanzierungsrisikos. Sie verdeutlicht, a) welcher Kapitaldienst im Rahmen der Re-Finanzierung maximal getragen werden, aber auch b) ob und wie schnell das Darlehen im Rahmen einer Verlängerung getilgt oder zumindest teilweise zurückgeführt werden kann. Insofern koppelt die Debt Yield den Investor bei seiner Entscheidung von der Momentaufnahme „Bewertung“ und damit vom reinen LTV ab. Im Niedrigzinsumfeld haben nicht wenige Markteilnehmer diesen Umstand jahrelang verdrängt – zu Unrecht, wie sich jetzt in Zeiten sprunghaft gestiegener Zinsen zeigt.

Cash ist eben „[sometimes] more important than your mother“.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.