ESG: Miet-Erschwinglichkeit als soziale Komponente

Autor

Martin Lippmann

Blogbeitrag

Miet-Erschwinglichkeit als soziale Komponente von ESG in Zeiten steigender Energiekosten

Steigende Nebenkosten belasten Miet-Erschwinglichkeit

Neben den häufig gut messbaren energetischen ESG-Kriterien wird der sozialen Komponente eine zunehmende Bedeutung im ESG-Kriterienkatalog beigemessen. Hier zu zählen neben Aufenthalts- und Wohnqualität, sozialer Infrastruktur oder einem gesunden Nutzermix insbesondere die Erschwinglichkeit von Wohnungsmieten.

Die sinkende Miet-Erschwinglichkeit ist seit Jahren ein Problem in europäischen Wohnungsmärkten. Neben den deutlichen Mietsteigerungen der letzten Jahre rücken nun verstärkt Nebenkosten in den Blickpunkt, auf die infolge gestiegener Energiekosten ein höherer Anteil an der Gesamtmiete entfällt. Letztlich sind steigende Nebenkosten aber nicht nur ein Problem für Mieter, insbesondere in den unteren Einkommensgruppen, sondern auch für Investoren, beispielsweise unter Rendite- und ESG-Gesichtspunkten.

Am Beispiel des deutschen Wohnungsmarktes lässt sich exemplarisch zeigen, wie stark gestiegene Heizkosten bei der Gesamtmiete ins Gewicht fallen. Einerseits liegt der Anteil von Gasheizungen in Deutschland bei rund 50%. Damit ist der Energieträger, der sich in den letzten Monaten am stärksten verteuerte, die mit Abstand wichtigste Form der Wärmeversorgung. Insgesamt stehen fossile Energieträger sogar für über 75% des Marktes.1

Aufgrund der massiven Preisanstiege dürfte der Anteil der Heizkosten an der Warmmiete bei Gasheizungen im Durchschnitt von 9% auf 15% steigen2 und sich perspektivisch auf diesem Niveau einpendeln. Im aktuellen Umfeld mit Gaspreisen deutlich über 100 Euro/MWh3 liegt der prozentuale Anteil sogar nochmals darüber.

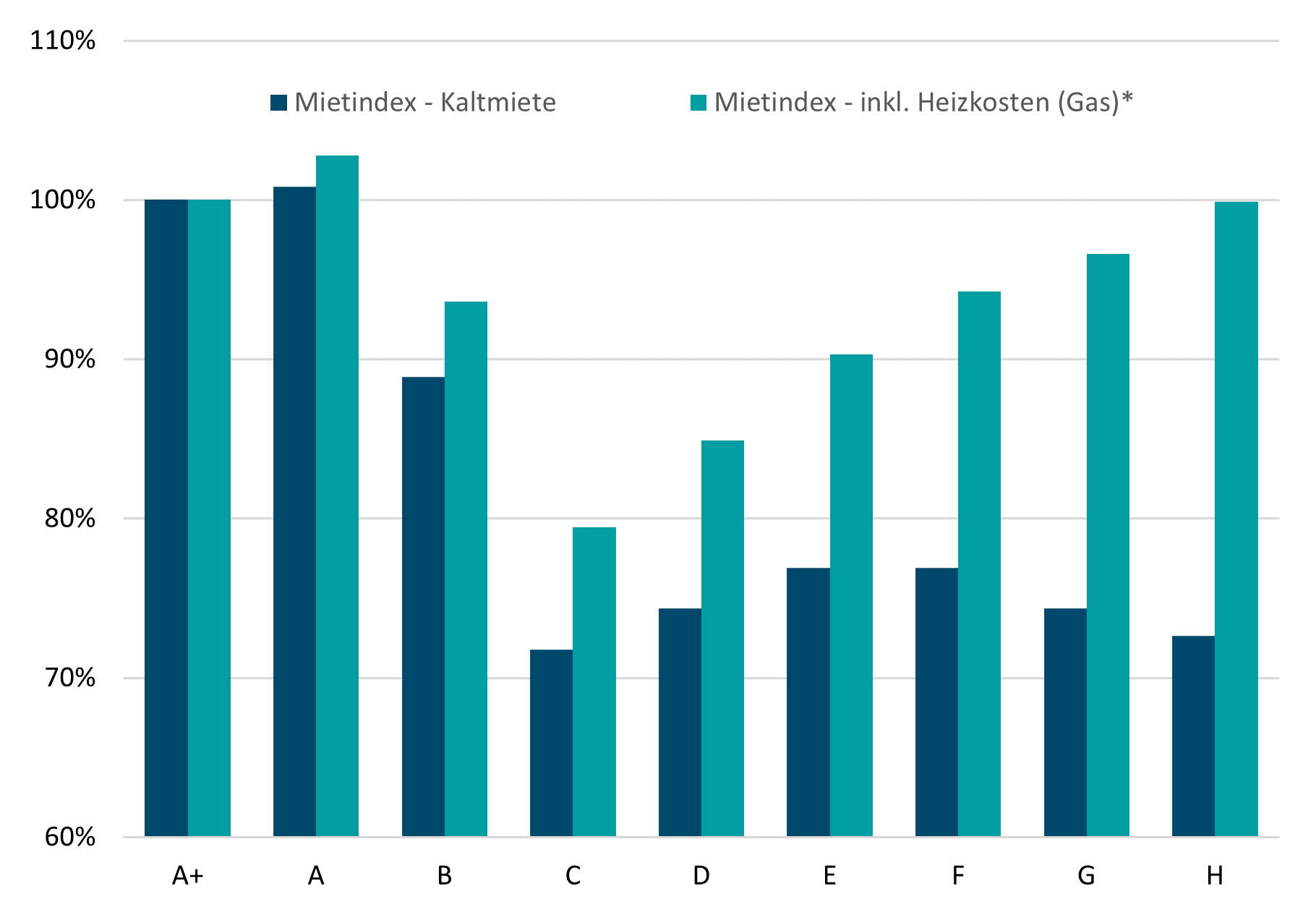

Andererseits weisen hierzulande mehr als 75% der Wohnungsbestände eine Energie-Effizienzklasse von „C“ oder schlechter auf.4 Auf die höchste Kategorie „A+“ entfallen weniger als 5% aller Wohnungen, entsprechend wird das Problem hoher Heizkosten durch ineffiziente Wohnungsbestände weiter verschärft. Umgerechnet auf die Wohnerschwinglichkeit ergibt sich eine „Erschwinglichkeitsdifferenz“ von über 3% zwischen den Energieeffizienzklassen „A+“ und „H“.

Mit anderen Worten: Mieter von energieineffizienten Wohnungen zahlen zusätzlich mehr als 3% ihrer verfügbaren Haushaltseinkommen allein für Heizkosten.5 Auch im europäischen Kontext dürfte diese Problematik Bestand haben und sich lediglich in ihrer Höhe aufgrund klimatischer Gegebenheiten unterscheiden.

Auswirkungen auf Mietniveaus und Investitionsentscheidungen

Überraschenderweise waren Energie-Effizienz und Wohnungsmieten in den vergangenen Jahren nur zum Teil voneinander abhängig. Während deutlich höhere Mieten für energieeffiziente (Neubau-)Wohnungen der Klassen „A+/A“ gezahlt wurden, gibt es in den Kategorien „C“ und darunter praktisch kaum Unterschiede. Dies lässt sich in Knappheitsmärkten mit der begrenzten Verfügbarkeit von Wohnraum begründen, wo insbesondere in gefragten Wohnlagen das Thema Energieverbrauch nur eine untergeordnete Rolle gespielt haben dürfte. Dies wird sich perspektivisch ändern.

Aufgrund gestiegener Energiekosten weisen energieineffiziente Wohnungsbestände momentan ähnliche Gesamtmieten wie energieeffiziente Objekte auf.6 Damit dürfte ein gewisser Abwärtsdruck auf Mietniveaus im unteren Segment einhergehen, der sich auch mittels regulatorischer Anpassungen oder Forderungen nach Mieterentlastung durch höhere Energieeffizienz äußern könnte. Die geplante Änderung der CO2-Steuerumlage in Abhängigkeit der Gebäudeeffizienz geht in diese Richtung.7

Damit sollten sich verändernde Standards zur Energieeffizienz und sozialen Kriterien wie Gesamtmiete und Erschwinglichkeit stärker in Objektbewertungen niederschlagen und zunehmend Auswirkungen auf (institutionelle) Investoren entfalten. Während risikoaverse Investoren regulatorische Risiken und negative Preiseffekte durch einen Investitionsfokus auf Neubauobjekte minimieren dürften, werden ältere Bestände in Bezug auf Betriebs- und Managementkosten sowie Investitionsbedarf, aber auch bezüglich Reputationseffekt und Anlagerichtlinien, zunehmend problematisch. Insofern tragen soziale ESG-Kriterien mittel- und unmittelbar zur Stabilität im Bestand und zur Immobilienperformance bei und gewinnen künftig weiter an Gewicht bei Investitionsentscheidungen.

Mietniveau nach Energie-Effiziensklassen (2022)

Index, Kategorie „A+“ = 100, inklusive und exklusive Heizkosten (Gas)

Informationen zu der Abbildung

Quelle: Value AG, Verivox, 03/2022 (*angenommener Gaspreis auf aktuellem Niveau von 0,14 Euro/kWh)

1 Bdew, 2020

2 Deutscher Mieterbund, Betriebskostenspiegel 2020, RIWIS, Oxford Economics, Verivox, 2022

3 Macrobond, Tradingeconomics, Juli 2022

4 Value AG, 2022

5 Standardwohnung, Energieträger Gas

6 Value AG, Verivox, 2022

7 Stufenmodell CO2-Kostenumlage, Bundeministerium der Justiz, Mai 2022

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.