Immobilienankauf über Einmalzahlung und Wohnungsrecht: Ein „Win-Win“ zwischen illiquiden Immobilieneigentümern und Investoren

Autor

Konstantin Emken

Blogbeitrag

Immobilienankauf über Einmalzahlung und Wohnungsrecht: Ein „Win-Win“ zwischen illiquiden Immobilieneigentümern und Investoren

Die Seniorenperspektive:

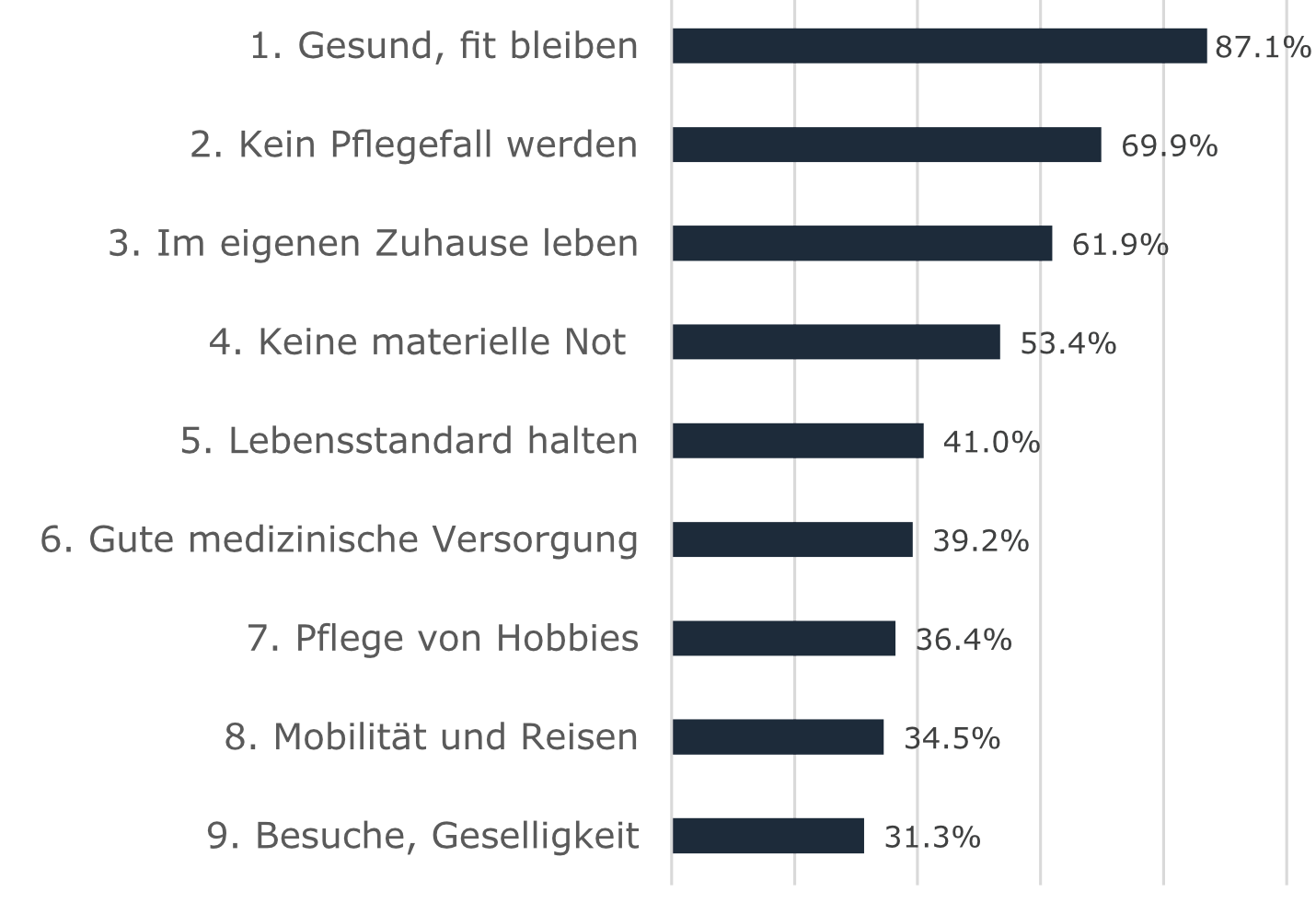

Problem: Unter Senioren ist der Entscheidungskonflikt zwischen dem Verkauf und dem Verbleib in der selbstgenutzten Immobilie omnipräsent in Deutschland: Die Kosten des täglichen Lebens können durch niedrige Renten und unzureichende Ersparnisse oft kaum getragen werden. Zusätzliche Ausgaben für Pflege und alltägliche Unterstützung, Inflation, sowie das finanzielle Risiko der eigenen Immobilie, zwingen Senioren zunehmend dazu, ihr Immobilieneigentum zu monetarisieren. Allerdings sind viele Senioren mit ihrer Immobilie und ihrem Umfeld emotional sehr stark verbunden und zeigen absolut keine Auszugsbereitschaft. 62% der Senioren möchten im Alter im eigenen Zuhause wohnen bleiben (vgl. Grafik 1). Sie halten oft „um jeden Preis“ an der Immobilie fest, selbst wenn dies sowohl finanziell als auch psychologisch nicht immer vorteilhaft ist. Der daraus entstehende Entscheidungskonflikt erfordert herkömmlich die Entbehrung priorisierter Wünsche und plagt Senioren über viele Jahre – unter Umständen eine erhebliche Belastung für die Zufriedenheit im Ruhestand.

Lösung: Verkauf gegen Einmalzahlung und lebenslanges Wohnungsrecht: Vor diesem Hintergrund ist der Bedarf, das Immobilienkapital für die Altersfinanzierung nutzen zu können - ohne jedoch zu Hause ausziehen zu müssen - sehr groß. Im Vergleich zu anderen Ländern entwickeln sich in Deutschland erst seit einigen Jahren Modelle zur Lösung des Problems. Einige von ihnen bergen erhebliche Risiken für die Senioren und wurden von der BaFin als risikoreich kommentiert.

Für Senioren, die lebenslang in ihrer Immobilie verbleiben möchten, ist dabei der Verkauf gegen Einmalzahlung und ein lebenslanges Wohnungsrecht die sicherste und transparenteste Lösung. Sofern eine im Grundbuch erstrangige Absicherung des Wohnungsrechts erfolgt, ist für den Verkäufer der lebenslange Verbleib in der Immobilie ohne zukünftige Zahlungsverpflichtungen (wie z.B. Nutzungsentgelte, Mieten, Zinsen) und Instandhaltungskosten rechtlich abgesichert. Die Einmalzahlung wird initial ausgezahlt und steht dem Senior frei zur Verfügung. Somit hilft der Verkauf gegen Einmalzahlung und lebenslanges Wohnungsrecht Senioren dabei, Kompromisse zu umgehen und die wichtigsten Wünsche 3 bis 5 (vgl. Grafik 1) gleichzeitig zu realisieren - mit ebenfalls positiver Implikation auf die übrigen priorisierten Wünsche.

Quelle: Statista Research Department

Die Investorenperspektive:

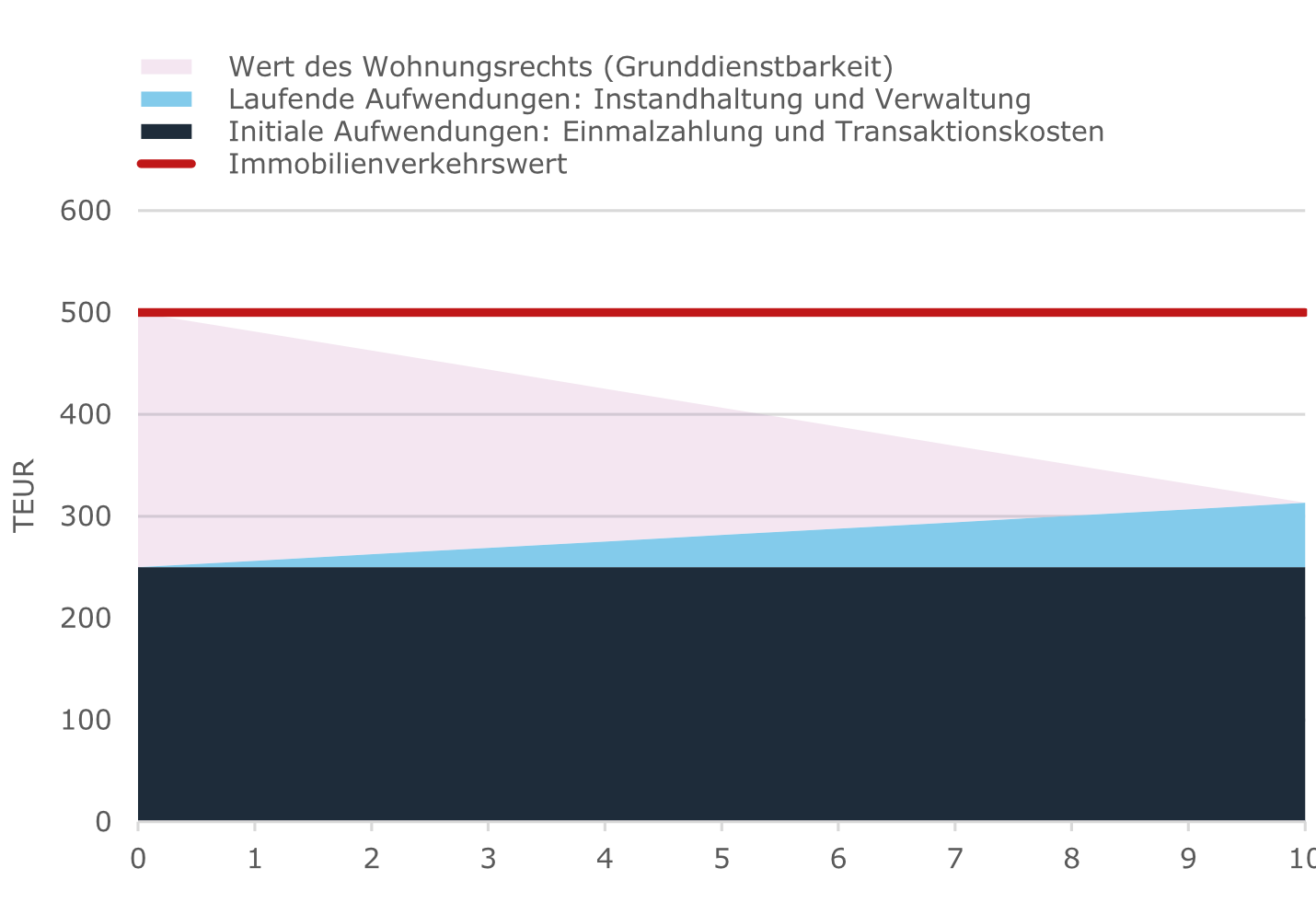

Ankauf durch Einmalzahlung und lebenslanges Wohnungsrecht: Auch für Investoren ist diese Lösung attraktiv: Der Kaufpreis der Immobilie entspricht der Summe aus Einmalzahlung, Aufwendungen für Instandhaltung und Verwaltung, sowie dem kalkulierten Wert des lebenslangen Wohnungsrechts (vgl. Grafik 2). Der Kapitalbedarf für den Ankauf entspricht daher nur einem Teil des Immobilienverkehrswertes. Mit der Laufzeit sinkt die buchhalterische Belastung durch das Wohnungsrecht als Grunddienstbarkeit. Folglich ist mit Ende des Wohnungsrechts die Verzinsung durch den anschließenden Verkauf der Immobilie realisierbar. Die Verzinsung ergibt sich aus der Differenz zwischen Aufwendungen für die Einmalzahlung, Transaktionskosten, Instandhaltungen, Verwaltung und dem Verkaufserlös der Immobilie.

Sofern das Wohnungsrecht entsprechend eingepreist wird, ist die erzielbare Verzinsung höher als bei der klassischen Wohnungsvermietung. Allerdings bestehen Unsicherheiten hinsichtlich der tatsächlichen Laufzeit einzelner Wohnungsrechte und potenzieller Instandhaltungskosten, sowie die Abhängigkeit vom Immobilienmarkt zum Zeitpunkt der einzelnen Verkäufe nach Ende der jeweiligen Wohnungsrechte. Daher ist ein Portfolioansatz mit vielen Einheiten für ein attraktives Risiko-Ertrags-Profi zwingend notwendig:

Mit einem Portfolio, bestehend aus mindestens 30 ähnlich gewichteten Objekten, lassen sich die modell-inhärenten Risiken minimieren und die Liquidität optimieren.

Die gewichtete durchschnittliche Laufzeit aller Wohnrechte im Portfolio lässt sich verlässlich innerhalb eines engen Intervalls bestimmen. Durchschnittliche Instandhaltungskosten sind ebenfalls präzise bestimmbar. Zudem werden Immobilien aus dem Portfolio nach und nach für den Verkauf frei, sodass die realisierte Verzinsung im Schnitt weniger abhängig von der Situation am Immobilienmarkt zu einem bestimmten Zeitpunkt ist. Die optimierte Berechenbarkeit durch Diversifizierung erlaubt erst, einen planbaren Zielkorridor für die Verzinsung zu definieren. Zudem erfolgt die Verzinsung aus dem Verkauf frei gewordener Immobilien zu Gunsten der Liquidität über die Portfoliolaufzeit verteilt. Die im Portfolio diversifizierten Risiken, sowie die optimierte Planbarkeit und Liquidität bilden zudem die Basis für den Einsatz von Fremdkapital. Somit ermöglicht erst der Portfolioansatz dem Investor, ein wirklich attraktives RisikoErtrags-Verhältnis zu erzielen.

Insbesondere für langfristige Investoren (wie z.B. Family Offices und Pensionskassen), die einen langfristigen Vermögensaufbau planen, birgt die Anlagestrategie attraktive Potenziale: Grundsätzlich sollte ein Investor bereit sein, das Kapital über einen längeren Zeitraum zu binden und eine geringere Abhängigkeit von jährlichen Ausschüttungen aufweisen. Zugleich tendieren langfristig orientierte Investoren dazu, Illiquidität mit geringeren Illiquiditätsprämien in den Kapitalkosten einzupreisen.

Quelle: Eigene Darstellung

Vor dem Hintergrund, dass im Vergleich zur Wohnungsvermietung eine deutlich höhere Verzinsung bei unterproportional höher antizipierten Kapitalkosten realisierbar ist, bietet die Ankaufsstrategie „Einmalzahlung und lebenslanges Wohnungsrecht“ für passende Investoren ein hohes Potenzial auf Zusatzrendite.

Quellen: Statista Research Department: https:// de.statista.com/statistik/daten/studie/5418/ umfrage/wuensche-fuer-das-alter/

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.