Japanische Wohnimmobilien - attraktiv?

Autor

Matthias Düsing

Blogbeitrag

Japanische Wohnimmobilien sind eine attraktive Alternative für deutsche Investoren

Der Mehrfamilienhaussektor erfreut sich seit Jahren einer wachsenden Beliebtheit bei institutionellen Investoren. Die Assetklasse gilt mit seinen defensiven Eigenschaften als krisenerprobt und rückte im Zuge der COVID-19-Pandemie mehr denn je in den Fokus sicherheitsorientierter Investoren. Zwei globale Kernmärkte in diesem Segment bilden Deutschland und Japan. Für deutsche Investoren mit globaler Ausrichtung spricht derzeit vieles für ein stärkeres Engagement im japanischen Markt. Warum ist das so?

Der Mehrfamiliensektor in Japan und Deutschland weist viele Gemeinsamkeiten auf ...

- Die Mieterquote ist vergleichbar hoch: in der Metropolregion Tokio liegt sie bei etwa 55 Prozent und in Deutschland bundesweit bei ca. 56 Prozent. In Großstädten wie Berlin, München und Hamburg ist die Quote erheblich höher.

- Die Nachfrage in beiden Ländern profitiert von langfristigen demographischen Trends. Das Bevölkerungswachstum ist sowohl in Deutschland als auch in Japan zwar insgesamt rückläufig. Dennoch wächst die Zahl der städtischen Haushalte und damit der Bedarf an Wohnraum aufgrund von Singularisierung und Urbanisierung. Ökonomisch bedingte Nettomigration aus dem Ausland in die Metropolregion Tokio und in die deutschen Großstädte wirkt als zusätzlicher Nachfragetreiber

- Beide Märkte haben in den letzten Jahren hohe Investitionsvolumina im Mehrfamiliensektor auf sich vereinen können, was angesichts dieser Parallelen kaum überrascht. Gemessen am Investitionsvolumen mit sind Deutschland (mit einem Anteil von 31 Prozent am gesamten europäischen Volumen) und Japan (79 Prozent Anteil am asiatischen Volumen) die jeweils liquidesten Märkte in Europa bzw. Asien.

... aber auch erhebliche Unterschiede

- Das investierbare Anlageuniversum im Mehrfamiliensektor war 2019 gemäß MSCI mit 166 Milliarden US-Dollar Japan mehr als doppelt so hoch wie das in Deutschland mit 81 Milliarden US-Dollar.

- Die Metropolregion Tokio ist der global größte urbane Ballungsraum mit mehr als 36 Millionen Einwohnern. Im weltweiten Vergleich, aber insbesondere verglichen mit deutschen Großstädten, sind auch die japanischen Regionalstädte Osaka und Nagoya mit 2,7 und 2,3 Millionen Einwohnern verhältnismäßig groß.

- Der japanische Mehrfamilienhaussektor ist nicht im gleichen Ausmaß von staatlichen Regulierungsmaßnahmen betroffen wie sein deutsches Pendant. Wenngleich das Bundesverfassungsgericht den „Mietendeckel“ in Berlin im April 2021 für nichtig erklärte, bergen weitere, ähnliche politische Eingriffe in den hiesigen Wohnungsmarkt Risiken für Mietpreiswachstum und Kaufpreisentwicklung.

- Das Aufwärtspotential für Mietwachstum ist in Japan, im Vergleich zum deutschen Markt, vergleichsweise höher. Die Mieten in Tokio liegen aktuell unter dem Niveau von 2010, während sich der Mietpreiszyklus in Deutschland zunehmend dem Ende nähert.

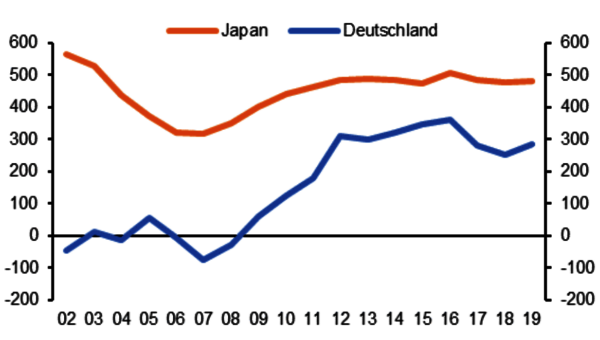

- Japan bietet ein attraktiveres Risikoprofil: zwischen 2010-2019 lag der durchschnittliche Rendite-Spread zur Staatsanleihe in Japan bei knapp 480 Basispunkten. Deutsche Mehrfamilienhäuser boten einen erheblich niedrigeren Rendite-Spread von 280 Basispunkten.

Abb. 1. Risikoprämien zum risikofreien Zinssatz im deutschen bzw. japanischen Mehrfamilienhaussektor (Basispunkte)

Fazit

Die Marktbedingungen in Japan kommen dem konservativen Investmentansatz vieler deutscher institutioneller Investoren in doppelter Hinsicht entgegen. Japan bietet ein vergleichbares Marktumfeld mit langfristigen und stabilen Ertragsflüssen. Aufgrund besserer Fundamentaldaten und des insgesamt attraktiveren Risikoprofilen erlaubt der japanische Markt deutschen Core-Investoren gleichzeitig die Möglichkeit zur geographischen Portfoliodiversifikation sowie die Erzielung höherer risikoadjustierter Erträge.