Kreditausfallrisiken spezifisch quantifizieren

Autor

Dr. Sebastian Gläsner

Blogbeitrag

Bei mit Immobilien besicherten Krediten ist zum Zeitpunkt der Finanzierung der Wert der Immobilie bekannt. Im weiteren Verlauf ist es für den Finanzierer eine Herausforderung, die Werthaltigkeit seiner Sicherheit zu überblicken. In einigen Märkten verwenden Banken MSCI Indizes zum asset value growth (AVG) im Rahmen ihrer loan indexation, um eine Indikation zur Wertfortschreibung der jeweiligen Immobilien zu bekommen.

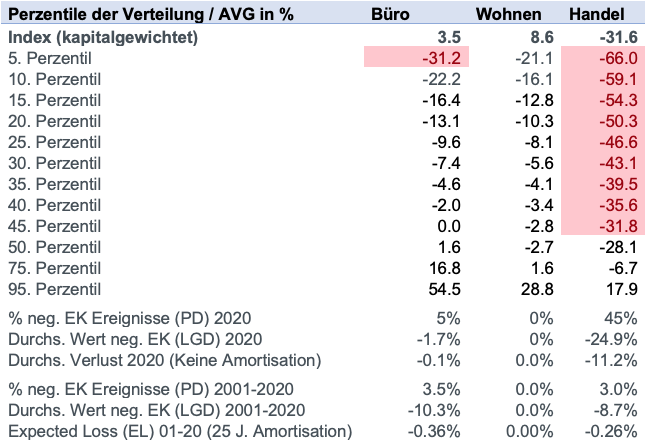

Die Tabelle zeigt den AVG über fünf Jahre als kapitalgewichteten Durchschnitt bzw. Index, sowie die Werte am jeweiligen Perzentil der Verteilung. Die Lesart in Bezug auf die erste Zelle ist, dass im Durchschnitt über alle UK Büroobjekte zwischen 2016 und 2020 ein Wertzuwachs von 3,5 Prozent erfolgt ist. Der Eintrag zum 5. Perzentil sagt aus, dass die 5 Prozent der Objekte, die zum Ende 2020 die negativsten Wertänderungen über den 5-Jahres-Zeitraum aufgewiesen haben, 31,2 Prozent oder mehr an Wert verloren haben. Im Beispiel gehen wir von einem LTV von 70 Prozent aus, was in den Fällen von Wertänderungen schlechter als -30 Prozent zu einem vollständigen Verlust des Eigenkapitals und zu einem anteiligen Verlust des Fremdkapitals geführt hätte. Diese Fälle sind in Rot hervorgehoben.

Im Handelsbereich fällt auf, dass mehr als 45 Prozent aller gemessenen Immobilien über die letzten 5 Jahre mehr als 30 Prozent an Wert verloren haben. Das ist insbesondere für die Finanzierungen relevant, die zu Beginn dieser Periode erfolgten, denn für sie ergäbe sich ein negatives Eigenkapital bei einem LTV von 70 Prozent; wurden Finanzierungen bereits früher abgeschlossen, kann es sein, dass in den Jahren bis 2016 Werterhöhungen das Eigenkapitalpolster erhöht haben. Diese 45 Prozent der Verteilung markieren die ex-post probability of default (PD), während der durchschnittliche Verlust am Fremdkapital, in unserem Beispiel -24,9 Prozent, den loss given default (LGD) darstellt. Das Produkt beider Zahlen, -11,2 Prozent im Beispiel, ist der durchschnittliche Verlust einer hypothetischen 70 Prozent LTV Finanzierung von UK Handelsimmobilien über die Jahre 2016 bis 2020. Hierbei ist die Annahme, dass das Objekt ohne weitere Kosten verkauft wurde.

Um von den Ausfallwahrscheinlichkeiten der letzten Jahre zu einem generellen Modellierungsansatz zu gelangen, wird der Beobachtungszeitraum auf 20 Jahre ausgedehnt. Zusätzlich nehmen wir eine 4 Prozentige Tilgung der Darlehn pro Jahr an. Aus den Beobachtungen aller Perzentile der Jahre 2001- 2020 ergibt sich für eine 70 Prozent-LTV UK Büro Finanzierung eine PD von 3,5 Prozent pro Jahr, zusammen mit einem LGD von -10,3 Prozent. Der sich ergebende expected loss (EL) liegt bei -0,36 Prozent für den Gesamtzeitraum von 5 Jahren, oder 7 bps pro Jahr. Die Amortisationsannahme senkt die Risikowerte erheblich.

Tabelle: 5-Jahres Asset Value Growth von UK Immobilien im Jahr 2020 im Kontext eines 70% LTV

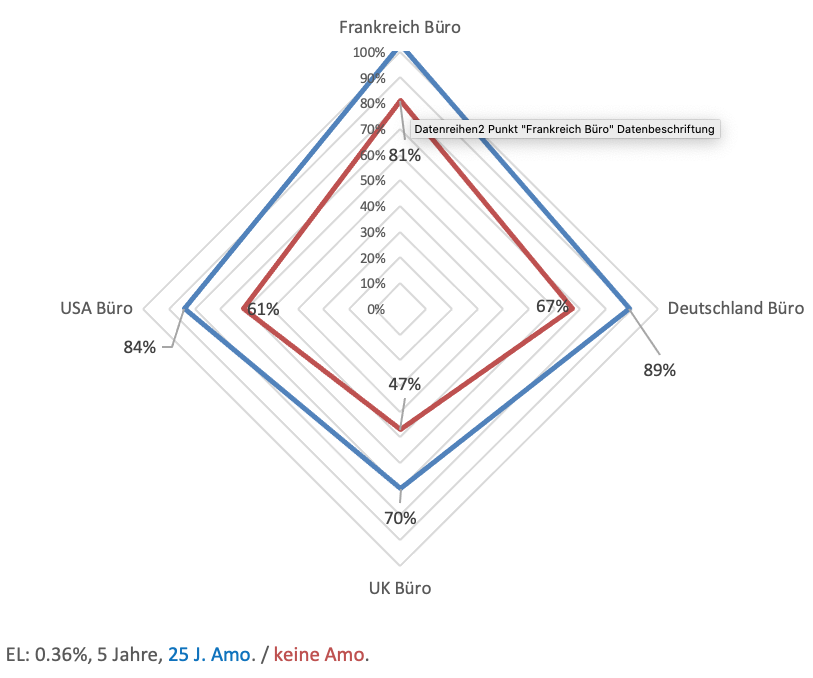

In gleicher Berechnungslogik lässt sich der EL für verschiedene Länder und Nutzungsarten darstellen. Die Grafik zeigt Linien identischen Verlusts, wobei sie auf den genannten Fall UK Büro, 70 Prozent LTV, 25 Jahre Amortisation, kalibriert ist. Während im UK ein Expected Loss von 36 bps mit einem LTV von 70 Prozent einhergeht, erlaubt das gleiche Risikobudget in Deutschland für 89 Prozent LTV, in den USA für 84 Prozent, und in Frankreich für 100 Prozent LTV. Die rote Linie im inneren macht allerdings deutlich, wie zentral die Amortisationsannahme ist. Das gleiche (geringe) Risikobudget lässt ohne die Annahme der Amortisation im UK Fall nur einen LTV von 47 Prozent zu.

Insbesondere Real Estate Debt Fonds sehen in dem Verfahren eine Möglichkeit, die Risiko/ Renditestruktur ihrer Produkte relativ zu beispielsweise Unternehmensanleihen für ihre Investoren empirisch basiert und belastbar darzustellen.

Grafik: Linien gleichen Expected Loss nach Märkten und LTV

Die Schätzungen von PD, LGD und Expected Loss basieren auf MSCI Real Estate’s vertraulichen Daten zu Immobiliendirektanlagen. Weltweit wurde im Jahr 2020 in 33 Ländern ein Verkehrswertvolumen von ca. 2.000 Milliarden USD erfasst. Darüber hinaus basieren die Auswertungen auf einer Reihe von Annahmen, die der Finanzierer entsprechend anpassen muss, und die den Rahmen des Artikels sprengen würden. MSCI ist in engem Austausch mit der Branche, um den einmaligen Datensatz, unter Wahrung der Vertraulichkeit, möglichst gut nutzbar zu machen.