Der reine Blick auf den LTV nicht mehr zeitgemäß

Autor

Hanno Kowalski

Blogbeitrag

Risikobewertung: Ist der reine Blick auf den LTV noch zeitgemäß?

Bei der Bewertung von Risiken auf den europäischen Fremdkapitalmärkten schauen die meisten Immobilienfinanzierer auf eine ziemlich statische Kennzahl: auf den Loan-to-Value (LTV). Der LTV beschreibt das Verhältnis des Kreditbetrags zum Verkehrswert einer Immobilie, der Wert bestimmt häufig, ob ein Kreditgeber überhaupt bereit ist, Kapital zu vergeben. Der LTV wird zum Maß für die erwartete Rendite, eine Differenzierung zwischen Rechtssystemen, Teilmärkten und Anlageklassen erfolgt in der Regel nicht. Dabei gibt es länderübergreifend große Unterschiede.

Die reine Orientierung an LTV und Zinssätzen bei immobilienbesicherten Krediten führt im besten Fall dazu, dass Kreditgebern Möglichkeiten entgehen - im schlimmsten Fall jedoch zu einer erheblichen Fehlallokation von Kapital. Denn folgt man diesem Ansatz, fallen Länder wie Deutschland und Frankreich meist aus dem Portfolio heraus, da hier die niedrigeren LTV-Grenzen oft dazu führen, dass die Renditeziele nicht erreicht werden. Gleichzeitig sind UK und Spanien überrepräsentiert, da vermeintlich konservative Beleihungsgrenzen noch attraktive Renditen hervorrufen. Vor allem internationale Kapitalgeber suchen in Deutschland oft vergeblich nach interessanten nachrangigen Kreditmöglichkeiten mit Beleihungsausläufen zwischen 50 und 75 Prozent. Sie weichen in Länder aus, in denen die Beleihungsquoten innerhalb der von ihnen festgelegten Margen liegen, um ihre Renditeziele zu erreichen. Aber Vorsicht: Die LTV-gesteuerte Bewertung berücksichtigt nicht, wie sich der Wert der Immobilie während der Kreditlaufzeit verändert. Der Immobilienpreis ist zum Zeitpunkt der Finanzierung bekannt – doch wie werthaltig ist die Immobilie über Zeit? Hinzu kommt, dass bei der Risikobewertung nicht auf die unterschiedlichen Bewertungsqualitäten in den verschiedenen Ländern eingegangen wird.

Die Richtlinien für die Berechnung des Marktwertes einer Immobilie folgen einem globalen Standard, der von der Royal Institution of Chartered Surveyors definiert wurde. Die Grundlage für die Bewertung ist also überall gleich: Das 'V' in LTV sollte folglich vergleichbar sein. Aber Gutachter können den Markt nur auf der Grundlage ihrer eigenen Erfahrungen und den ihnen zur Verfügung stehenden Daten abbilden. Und darin liegt das Problem.

Der deutsche Markt ist ziemlich intransparent. „Die Parteien haben über den Kaufpreis Stillschweigen vereinbart " heißt es oft in Pressemitteilungen, ganz zu schweigen von Angaben über Anfangsrenditen oder Mietvertragslaufzeiten. Daten sind erst mit einer erheblichen Zeitverzögerung verfügbar, Bewertungen hinken sechs bis 12 Monate dem Marktzyklus hinterher. UK dagegen ist sehr viel transparenter – hier bilden die Bewertungen deutlich besser den aktuellen Markt ab. Dies bedeutet: Ein Darlehen mit einem Beleihungsauslauf von 70 Prozent hat in UK ein höheres Ausfallrisiko als in Deutschland. Eine gleiche Equity-Tranche bedeutet nicht die gleiche Menge an Sicherheit.

Risikoadjustiert sollte ein LTV von 70 Prozent in UK einem LTV von 80 bis 90 Prozent in Deutschland entsprechen. Betrachtet man die Renditen in diesem Bereich, wird der deutsche Markt plötzlich genauso attraktiv wie seine internationalen Pendants. Eine Möglichkeit, diese Faktoren in die Risikobewertung einzubeziehen, sind Marktindexlösungen, bei denen die Wertentwicklung des Objekts Teil der Kreditindexierung ist. Diese Methode liefert einen Hinweis darauf, wie sich die Bewertung der zugrunde liegenden Immobilie während der Laufzeit des Darlehens verändert. Außerdem bietet sie eine genauere Grundlage für die Bewertung der Rendite-Risiko-Struktur in den Zielmärkten sowie eine konsistente Methode zum grenzüberschreitenden Vergleich von Immobilien.

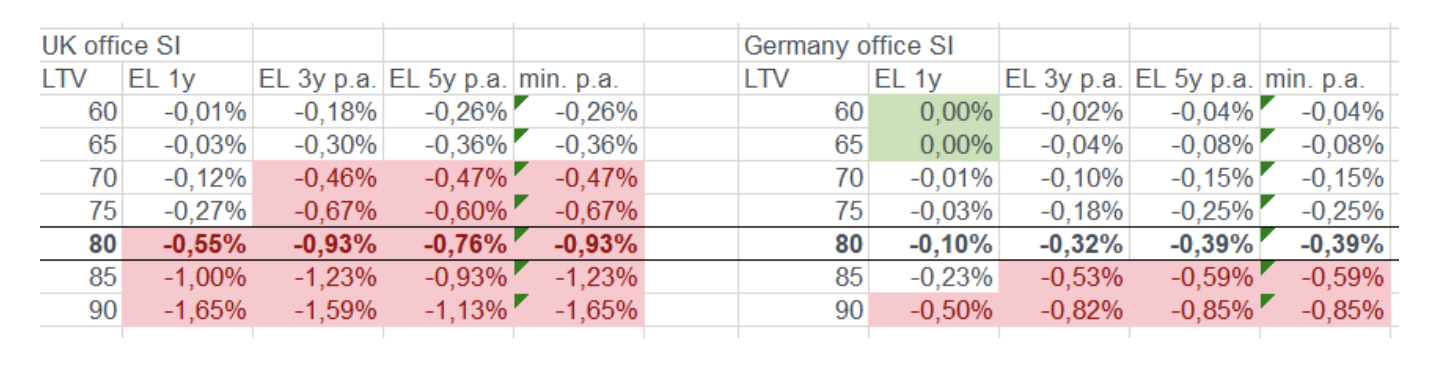

Beispiel: Bürogebäude mit einem LTV in Höhe von 80 Prozent

Bei einem gegebenen Beleihungsauslauf in Höhe von 80 Prozent für ein Bürogebäude beträgt in UK der erwartete Verlust 93 Basispunkte pro Jahr. Befindet sich das Bürogebäude dagegen in Deutschland, sinkt dieser Wert auf 39 Basispunkte.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.