Immobilien-Nebenkosten als Teil der ESG-Strategie

Autor

Dr. Bernhard Frohn

Blogbeitrag

Immobilien-Nebenkosten als Teil der ESG-Strategie

Die Klimakrise ist vorbei. Diesen Eindruck gewinnt man jedenfalls, wenn man sich die aktuelle Berichterstattung über Kurskorrekturen namhafter Firmen in puncto Klimaschutz und Transformation in eine nachhaltigere Wirtschaft anschaut. Vor dem Hintergrund eines rauer werdenden wirtschaftlichen Klimas scheint der ein oder andere das alte Gegensatzpaar Wirtschaft contra Umwelt wiederentdeckt zu haben. Beide Annahmen sind falsch: Die Klimakrise ist nicht vorbei, macht auch keine Pause und ist auch nicht durch lautes Pfeifen im Walde zu übertönen. Sie ist da. Sie wird die Babyboomer ebenso wie die Generation X noch mit Macht treffen und wenn wir nicht endlich konsequent handeln, werden die dann nachfolgenden Generationen nur noch wenig Handlungsspielraum haben. Und damit zur zweiten Fehlannahme: Nein, es bleibt dabei: Umweltschutz und erfolgreiches Wirtschaften sind kein Widerspruch. Dieses lässt sich am Beispiel eines Investments in ein nachhaltiges Bürogebäude aufzeigen. Das Schöne ist: sowohl Mieter als auch Investoren können hier gleichermaßen profitieren.

Lage, Lage, Nebenkosten

Die wesentliche Frage wird in naher Zukunft sein, ob wir wirtschaftliche Triebfedern entwickeln, die den Klimaschutz antreiben. Die These von BOB ist, dass, wenn es uns gelingt, über ESG-konforme Immobilien Einsparpotenziale zu generieren, sich nachhaltige Gebäude im Markt auch werden durchsetzen können. Um das zu erreichen, muss im Immobiliensektor ein Blickwechsel einsetzen. Nicht mehr die Fokussierung auf das Thema Standort und Kaltmiete ist allein wichtig. Vielmehr gesellen sich zum berühmten Dreiklang Lage, Lage, Lage die Themen Nebenkosten und Sanierungskosten hinzu. Schließlich fordert die EU-Taxonomie mit dem CRREM-Pfad Immobilien, die stets unterhalb des so genannten CRREM-Pfades liegen.

Der CRREM-Pfad beschreibt die maximal erlaubte CO₂-Emission einer Immobilie. So wie die Sanierungskosten schlechter Immobilien den Investor belasten, sind auch hohe Nebenkosten eine Belastung für den Mieter und drücken die erzielbare Kaltmiete.

Nebenkosten werden zum Problem

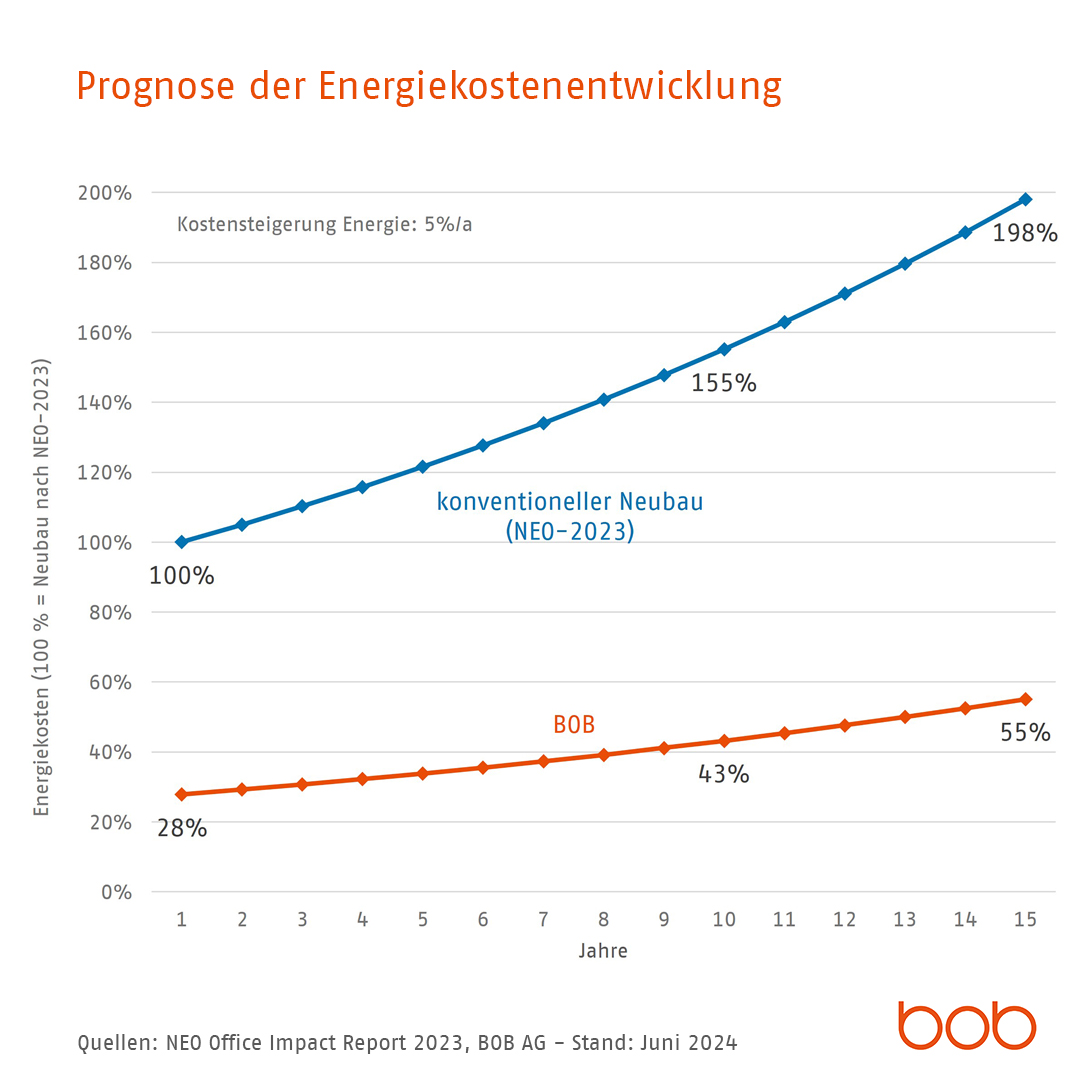

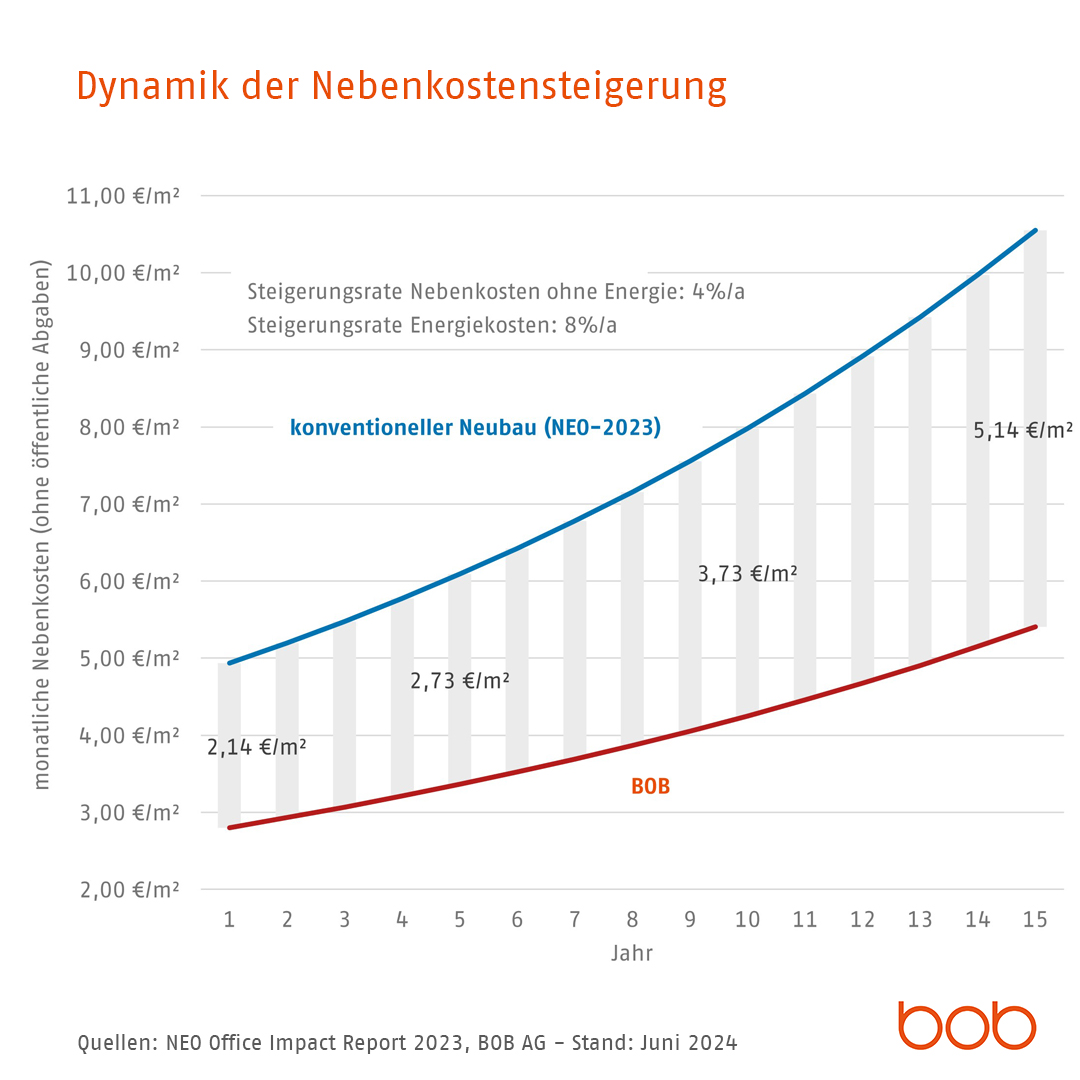

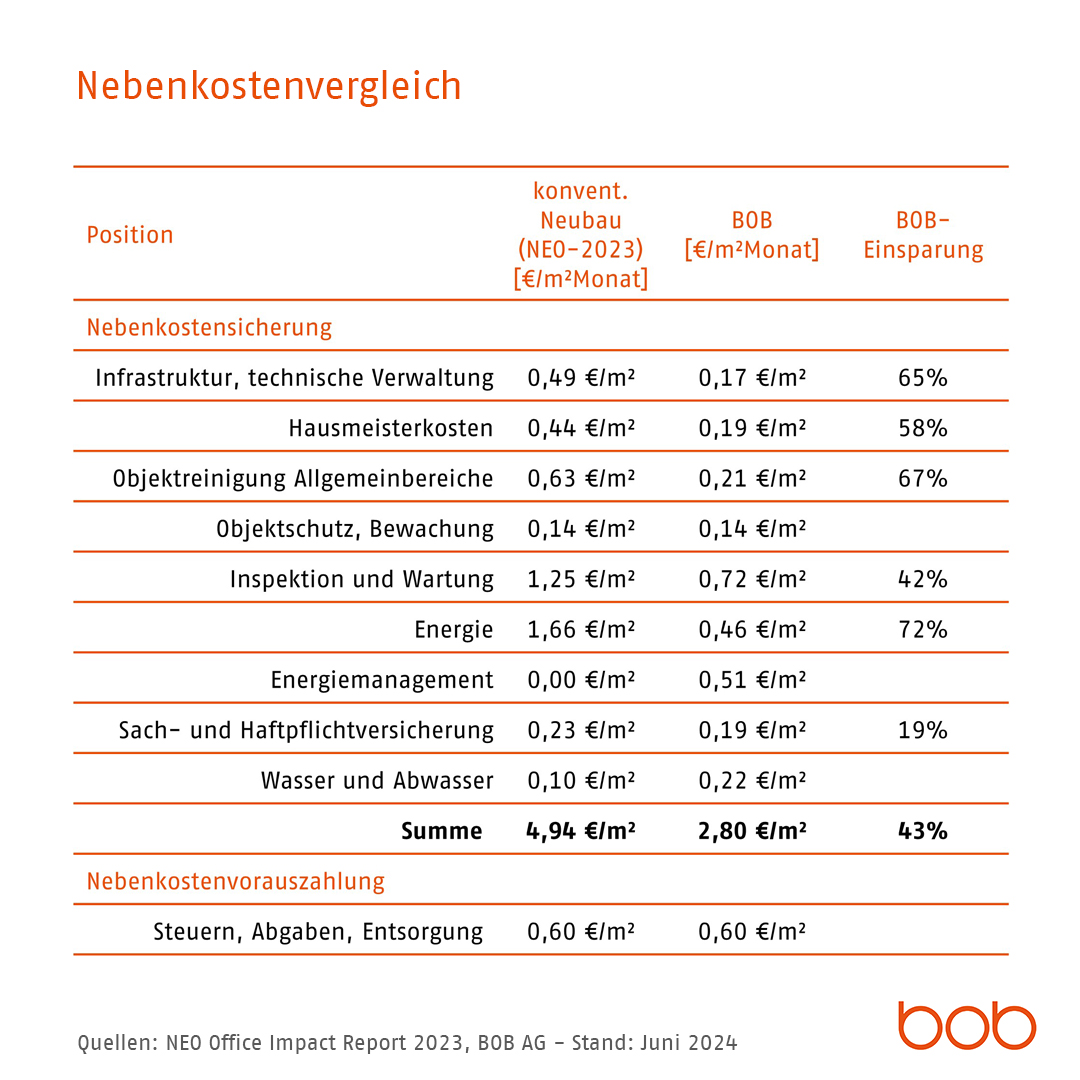

Schaut man sich die Entwicklung der Nebenkosten in den vergangenen Jahren an, kommen einem die nun offenbar überwundenen allgemeinen Inflationsraten lächerlich vor. Eine Steigerung der Energiekosten von 2021 bis 2023 um 57 % oder der Kosten für Wartung um 33 % belasten die Mieter. Im Durchschnitt werden für Bürogebäude-Neubauten gehobeneren Standards Kosten von 5,87 € (2021= 4.32 €) pro Quadratmeter im Monat ermittelt. Dies ist eine Steigerung um 36 %! Die Daten stammen aus dem NEO Office Impact Report 2023 der Bauakademie GmbH, die Verbrauchszahlen von etwa 800 Gebäuden in Deutschland ausgewertet hat. Insbesondere für die Energiekosten, die rund ein Viertel der Nebenkosten ausmachen, wird diese Entwicklung 2024 nicht zu Ende sein. Das Thema Energiekosten eignet sich also sehr gut, um über Effizienz nachzudenken. Und praktischerweise zahlt Energieeffizienz direkt auf das Thema ESG ein.

ESG-konforme Immobilien als Lösung

Die Antwort auf diese Kostensteigerungen können nur Investitionen in Effizienz und damit in ESG-Tauglichkeit sein. Denn ein Bestandshalter, der in effiziente Immobilien investiert, kann sich an den Warmmieten der jeweiligen Märkte orientieren und letztendlich höhere Kaltmieten aufrufen. Ein Rechenbeispiel: Die Kaltmiete beträgt ortsüblich 15 €/m² plus 5 €/m² Nebenkosten nach NEOStudie. Die Warmmiete liegt somit bei 20 €/m². Bei rund 2,14 €/m² (siehe Abb. 2) eingesparten Nebenkosten bei einem effizienten Büro, kann der Bestandshalter die Kaltmiete um mehr als 13 % anheben, ohne damit dem Mieter zu schaden. Mit der Einsparung kann er entweder seine Erträge steigern oder sogar seinen Mieter entlasten. Wert und Wirtschaftlichkeit der Immobilie steigen dadurch spürbar. Und es wird noch besser: Steigen die Energie- und Nebenkosten weiter an, dann wächst die Differenz zwischen der normalen Büroimmobilie und zum Beispiel einem BOB nach 10 Jahren sogar auf 3,73 €/m², so dass zusätzlich zur Wertsicherung nach VPI-Index ein weiterer Wert entsteht. Sind dann auch noch die Nebenkosten wie bei BOB pauschaliert, sind die geringen Nebenkosten kein Versprechen, sondern ein Geschäftsmodell.

Der Mieter zieht einen hohen Nutzen aus einem Top-Büro, das auch auf die eigenen ESG-Anforderungen oder -Ansprüche einzahlt. Und wir alle profitieren durch den langfristen Schutz des Klimas und unserer natürlichen Lebensgrundlagen.

weitere Informationen

Werden Sie FondsNews-Leser!

Fachartikel, Informationen und Nachrichten der institutionellen Immobilienwirtschaft.