Robuste Nordische Immobilienmärkte

Autor

Dr. Gudrun Rolle

Blogbeitrag

Seit Jahren keine Zinsen und zudem eine Welt, die durch Corona in Turbulenzen geriet. Da verwundert es nicht, dass Anleger nach soliden Chancen suchen. Immobilien gelten seit geraumer Zeit als des Investors liebste Anlageklasse, doch durch Corona wird innerhalb dieser Anlageklasse weiter ausdifferenziert – u. a. zu Gunsten der Nordics.

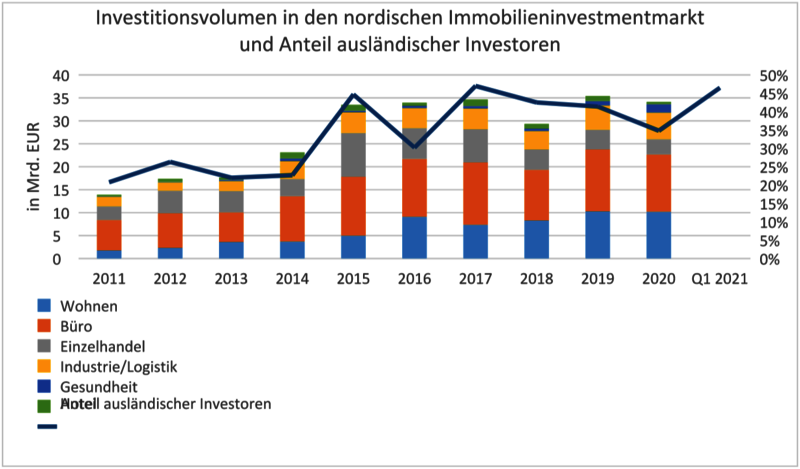

Aufgrund von intakten Fundamentaldaten und der Tatsache, dass sich die nordische Wirtschaft, die Dänemark, Schweden, Norwegen und Finnland umfasst, relativ widerstandsfähig gegenüber der COVID-19-Krise zeigt, ist die Stimmung gegenüber ihren Immobilienmärkten positiv. Folglich lag das Transaktionsvolumen in 2020 mit 34,1 Milliarden Euro nahezu auf Höhe des Vorjahres. Zum Vergleich: Der europäische Immobilienmarkt insgesamt büßte im Vergleich zu 2019 knapp 30 Prozent ein. Unter den Nordics ist Schweden mit einem durchschnittlichen Anteil von 44 Prozent am 5- Jahresgesamtvolumen am beliebtesten, wobei Anlagen in Dänemark, Norwegen und Finnland an Dynamik gewinnen, da dort die Renditen attraktiver sind.

Differenziert nach den vier Hauptsektoren, zeigt sich Wohnen mit stabilen Cashflows krisenresilient und zieht folglich (neue) Investoren an. 2020 wurden etwas über 10,2 Milliarden Euro am nordischen Wohnimmobilienmarkt platziert und das Vorjahresvolumen gehalten. Geographisch wird über die gesamten Nordics investiert, auf Stockholm entfällt mit einem Anteil von 16 Prozent jedoch das meiste Kapital. Der Nachteil: 2020 lag die Spitzenrendite in Stockholm bei mageren 1,5 Prozent – Oslo, Kopenhagen und Helsinki generieren das Doppelte. Dass Wohninvestments im Aufschwung sind, zeigt sich am stetigen Ausbau des Anteils am Gesamtmarkt, der 2020 bei 30 Prozent lag.

Mit einem Anteil von 36 Prozent in 2020 entfällt das größte Kuchenstück auf Büroinvestments, die trotz neuer Home-Office-Dynamiken ein Anker in den Portfolios bleiben. Im Gegensatz zu seinem europäischen Counterpart, der 2020 45 Prozent an Volumen verlor, zeigte sich der nordische Büromarkt robust: Mit EUR 12,5 Mrd. an investiertem Kapital in 2020 lag der Markt lediglich 8 Prozent hinter dem Vorjahr. Auch für Büro gilt „Stockholm first“ – der durchschnittliche Anteil am 5- Jahresvolumen liegt bei 19 Prozent, wobei Helsinki (Anteil: 17 Prozent) und Oslo (16 Prozent) dicht folgen. Die Spitzenrenditen liegen etwas höher als bei Wohnen – den tiefsten Wert in 2020 flankierte Stockholm mit 3,1 Prozent.

Höhere Renditen werden bei Industrie und Logistik erzielt – mit 4,2 Prozent in Stockholm und 4,8 Prozent in Helsinki in 2020. Mit 5,8 Milliarden Euro an in 2020 investierten Kapital ist der Markt mittelgroß, doch die Volumina steigen seit Jahren – 2011 wurden gerade einmal 2 Milliarden Euro. investiert. Treiber sind der zunehmende Online-Handel und der Bedarf nach urbaner Logistik. Insbesondere der Großraum Kopenhagen, als Brücke zwischen Skandinavien und Mitteleuropa, hat positive Aussichten.

Nach positiven Aussichten sucht man im Einzelhandelsmarkt mit der Lupe. Der klassische Einzelhandel hat zu kämpfen und neue Konzepte werden das Segment erst langfristig prägen. Kurzfristig sind der Lebensmitteleinzelhandel und der Convenience-Einzelhandel, der die Produkte des täglichen Bedarfs abdeckt, positive Ausreißer. Insgesamt führen die Schwierigkeiten des Vermietungsmarkts und die Unsicherheit über die Zukunft des klassischen Einzelhandels zu einem Abbau der Investitionsvolumina – mit 3,3 Milliarden Euro wurde 2020 das niedrigste Volumen seit 2012 verzeichnet.

Insgesamt ist der nordische Immobilienmarkt stabil bis wachsend und bei Investoren beliebt, was sich auch an dem steigenden Anteil ausländischer Anleger zeigt – Chancen wollen genutzt werden.