Das richtige Maß

Autor

Stephanie Kersting

Blogbeitrag

Risikomanagement ist heute mehr im Fokus denn je. Die Aufsichtsbehörden öffnen laufend neue Bereiche für eine intensivierte regulatorische Überwachung. Insbesondere sind in den letzten Jahren aufgrund der wachsenden Digitalisierung und der Nachhaltigkeitsdiskussion die Aufgaben im Risikomanagement deutlich gewachsen. Da bedarf es eines gerüttelten Maßes an Flexibilität und Augenmaß, um aktives Risikomanagement zielführend zu betreiben.

Risikomanagement in Zeiten von Digitalisierung und Nachhaltigkeitsforderungen

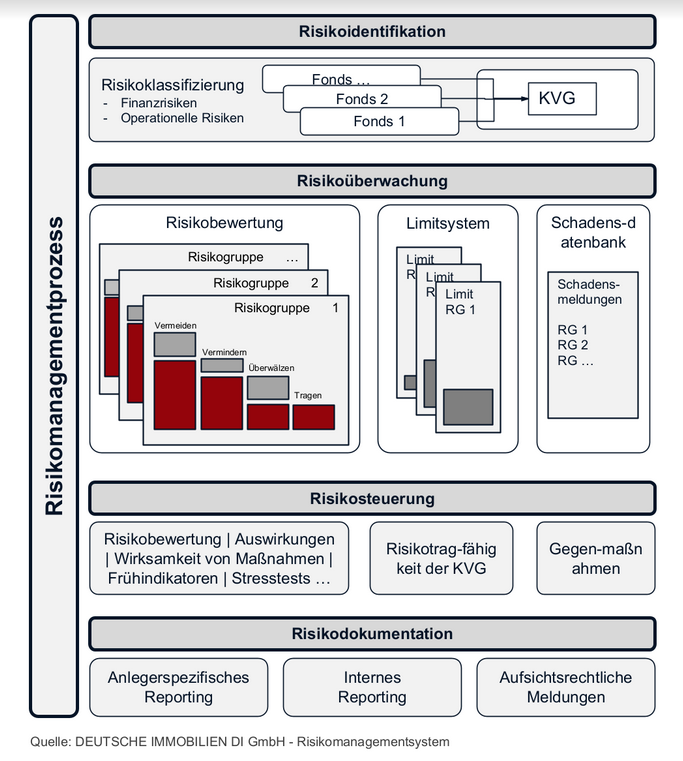

Wir erinnern uns – Risikomanagement funktioniert zunächst in drei klassischen Schritten: (1) Risiken identifizieren, (2) Risiken bewerten und (3) Risiken dokumentieren und berichten. Dies bildet die Grundlage für die Bestimmung der Risikotragfähigkeit: Welche Risiken kann und will der Unternehmer tragen, reduzieren oder sogar ganz vermeiden?

Die Tücken liegen bekanntlich im Detail: Wie bewerte und messe ich Risiken? Kann der potentielle Schaden durch geeignete Gegenmaßnahmen auf ein akzeptables Maß reduziert werden? Gibt es verlässliche Frühwarnindikatoren? Ist die Risikotragfähigkeit für die Gesellschaft gegeben?

Für die Immobilienfonds und ihre KVGen müssen die potentiellen Auswirkungen der Finanz- und operationellen Risiken monetär bewertet werden. Für die Fonds werden zusätzlich die Immobilienrisiken berücksichtigt. Die Ergebnisse sind insgesamt bei der KVG zu berücksichtigen. Dies alles spricht natürlich nicht gegen Investitionen in Immobilien. Gerade die institutionellen Investoren haben seit einigen Jahren das professionelle Assetmanagement von Wohnimmobilien durch eine KVG erneut für sich entdeckt.

Die fortschreitende Digitalisierung in der Finanzbranche flankiert die Entwicklung, hochqualifizierte Mitarbeiter für anspruchsvolle, nicht maschinell ausführbare Tätigkeiten einzusetzen anstatt zur Erstellung genormter Berichte. So wird es oft erst möglich, die notwendigen Messverfahren zu entwickeln, mit denen z.B. die Dekarbonisierung von verschiedenen Finanzprodukten vergleichbar wird. So können als wesentliche Kriterien für die Beurteilung der Nachhaltigkeit von Wohnimmobilien der Primär- Energieverbrauch, Emissionen und sonstige Verbrauchsdaten herangezogen werden. Zusätzliche qualitative Kriterien wie Eigenschaften des jeweiligen Gebäudes oder verwendete Baumaterialien können als Basis für ein qualitatives Scoring genutzt werden.

Regulatorische Wellen

Auch die Aufsichtsbehörden fokussieren sich derzeit im Besonderen auf Informationstechnologie (vgl. „Kapitalverwaltungsaufsichtliche Anforderungen an die IT“ (KAIT)) und Nachhaltigkeit (vgl. „EU- Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor“). Die Risikomanager der Kapitalverwaltungsgesellschaften, die sich selbst in puncto Governance als Musterschüler bezeichnen dürfen, kommen kaum nach, die neuen gesetzlichen Regelungen in die Praxis umzusetzen. Derzeit sind die regulatorischen Vorgaben insbesondere zu den Nachhaltigkeitsthemen aber noch sehr dünn und das ESG-Reporting für Immobilienfonds noch weit von einer Standardisierung entfernt. Die Fondsmanager benötigen jedoch eine entsprechende Taxonomie, um mit einheitlichen Informationsstandards „Nachhaltige Fonds“ sinnvoll klassifizieren zu können.

Nachhaltigkeit bedeutet für die Fondsmanager durchaus eine Einschränkung bei der Auswahl ihrer Investitionsobjekte. Der Wettbewerb um Investitionsobjekte, die bestimmte Kriterien erfüllen, wird steigen und man muss wohl mit steigenden Preisen rechnen. Die grundsätzlich von der EU-Aufsicht vorgesehene Klassifizierung der Finanzprodukte in 3 Kategorien kann dem nur entgegenwirken, wenn für institutionelle Investoren die richtigen Anreize gesetzt werden. So könnte beispielsweise die von der EU langfristig angestrebte Grenzsteuer auf CO2-Emissionen die Wettbewerbsnachteile nachhaltiger Produkte reduzieren helfen.

Konterkariert würden die Absichten des Gesetzgebers beispielsweise dann, wenn diese Klassifizierung den Anreiz für die Kapitalgeber gibt, nur noch in „passiv“ gedämmte Häuser zu investieren. Mancher Mieter fühlt sich an das Raumklima eines Gummistiefels erinnert oder bekommt gleich Teile aus den Fensterdichtungen entfernt, um so die Lüftung zwangsweise zu gewährleisten. Bei der CO2-Bilanz gilt es vielmehr auch zu beachten, wie groß die CO2-Produktion bei der Herstellung der Baustoffe und Gebäude ist im Vergleich zu einem Bestandsgebäude, welches schon gebaut ist und im Betrieb gegebenenfalls eine höhere CO2-Produktion mit sich bringt als der Neubau.

Die Risikomanager müssen ihr Risikomanagementsystem entsprechend erweitern, in dem die neuen Nachhaltigkeits-Risikotreiber bei der Identifizierung und Bewertung der Risiken adäquat berücksichtigt werden. Und das hoffentlich nicht nur, um regulatorische Anforderungen zu erfüllen, sondern zum Nutzen und Schutz der Investoren.

Dies ist ein Auszug aus dem FondsBuch 2022.