Mietwohnhäuser in den USA im Wandel

Autor

Thomas Baur

Blogbeitrag

Mietwohnhäuser im Wandel – Von versprengten Häusern zu ganzen Siedlungen

Die etablierte Assetklasse der Einfamilienhäuser zur Miete (Single-Family Rental – „SFR“) in den USA erfährt nach der Pandemie einen positiven Aufmerksamkeitsschub von Investoren und Medien. Allerdings hatten bereits vor der Finanzkrise in 2008 rund 12 Millionen bzw. 9 % aller Haushalte ihr Haus gemietet. Seither ist die Zahl der gemieteten Einfamilienhäuser auf mehr als 16 Millionen angewachsen. Die Branche besteht bereits sehr lange und wurde im letzten Jahrzehnt durch den Markteintritt institutioneller Verwalter professionalisiert. Hierdurch wurde die Qualität von Hausverwaltung und Gebäudemanagement auf institutionelles Niveau gehoben, das nun vergleichbar mit dem Mietwohnungsbereich ist.

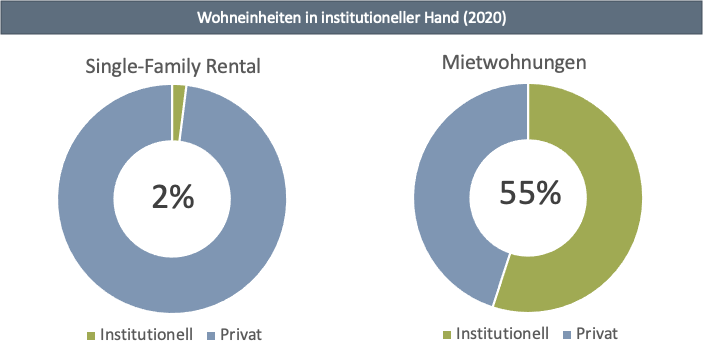

Das institutionelle Interesse am SFR-Wohnsektor wurde durch die Finanzkrise geweckt, als die Käuferschicht für Einfamilienhäuser wegbrach und eine große Anzahl von Häusern zwangsvollstreckt wurde. Dies bot institutionellen Plattformen die Möglichkeit in kurzer Zeit große Portfolien aufzubauen und mit einer operativen Plattform Skaleneffekte bei der Hausverwaltung zu erzielen. Seit 2008 haben institutionelle Investoren, mit mehr als 100 Häuser in ihrem Portfolio, über 300.000 Häuser gekauft. Diese absolut gesehen sehr große Anzahl entspricht allerdings nur 2 % des gesamten SFR-Marktes. Im Vergleich dazu befinden sich etwa 55 % aller Mietwohnungen in institutioneller Hand und macht das Wachstumspotential für institutionelle Managementplattformen im SFR-Sektor deutlich.

Als institutionelle Assetklasse entwickelt sich der SFR-Bereich ständig weiter und es entstehen neue Investmentopportunitäten. In den letzten Jahren hat sich der Bau von Wohnhaussiedlungen eigens zur Miete (Build-to-Rent – „BTR“) etabliert, um die hohe SFR-Nachfrage zu bedienen und beim Ankauf nicht im Wettbewerb mit Eigenheimkäufern zu stehen.

Zudem bieten die neugebauten BTR-Siedlungen Vorteile für Mieter und Investoren. Für Mieter stehen moderne Häuser mit den neuesten Ausstattungsstandards zur Verfügung und für Investoren ergeben sich Vorteile bei Ankauf und Verwaltung. Die Ankaufsprüfung kann ähnlich zu einem Mietwohnungsobjekt durchgeführt werden, da sich alle Häuser an einem Standort befinden sowie über ein ähnliches Design und Ausstattungsmerkmale verfügen, anders als bei einem Portfolio von individuellen Häusern, die über den ganzen Stadtbezirk verteilt und von unterschiedlicher Qualität sind. Die Verwaltung von BTR-Siedlungen ähnelt der von Mietwohnungsgebäuden, da Personal vor Ort ist um sich um die Vermietung sowie Instandhaltung der Häuser zu kümmern und den Mietern Gemeinschaftseinrichtungen zur Verfügung stehen. Typischerweise sind die Häuser von neugebauten BTR-Siedlungen um den Gemeinschaftsbereich mit Pool, Fitnesscenter sowie Clubhaus angelegt, und verbinden die Merkmale von Einfamilienhaus und Mietwohnung vorteilhaft miteinander, um den Mietern eine hohe Wohn- und Lebensqualität zu bieten.

Die COVID-19 Pandemie verdeutliche die Häuserknappheit in den USA und den demografisch bedingten Nachfrageschub. Dies kombiniert mit der Institutionalisierung der Assetklasse SFR lies Investoren ihr Augenmerk auf die Assetklasse richten und verstärkt Kapital in den Sektor fließen. Dies bringt nicht nur Vorteile mit sich, sondern birgt auch Risiken, die beachtet werden sollten. Die Angebotsknappheit und der Wettbewerb mit Käufern, die ein Haus zum Leben und nicht als Investment erwerben, werden verschärft. Das neue Kapital führt zur möglichen Verdrängung von potenziellen Hauskäufern und Renditerückgang für Käufer von vermieteten Häusern.

Dies bedingt bei einigen Investoren die Strategieänderung weg vom Kauf einzelner Häuser hin zur Entwicklung von BTR-Siedlungen. Hierdurch entsteht bezahlbarer neuer Wohnraum und es können weiterhin attraktive Renditen erzielt werden. Darüber hinaus schätzen Investoren die zur Vermietung konzipierten BTR-Siedlungen, aufgrund der effizienten Verwaltung und Bewirtschaftung, wofür sie teilweise bereit sind einen höheren Preis für stabilisierte Objekte zu bezahlen.

Aufgrund der hohen Nachfrage und Resilienz wird SFR zukünftig einen festen Platz in der Immobilienallokation von Investoren haben. SFR teilt sich mit Mietwohnungen viele gleiche defensive Eigenschaften und war in vergangenen Rezessionen stabiler und weniger volatil. Gemäß John Burns Research blieb das Mietpreiswachstum im SFR-Sektor während jeder Rezession der letzten vierzig Jahre positiv. Im Vergleich dazu erfuhren Mietwohnungen in den Rezessionen seit dem Jahr 2000 immer einen Mietpreisrückgang. Langfristig gesehen lehnt sich das Mietpreiswachstum im SFR-Sektor seit 1985 an das Wachstum der mittleren Haushaltseinkommen an. Die Vermietungsmargen im SFR-Sektor ziehen mit denen im Mietwohnungsbereich gleich und bedingen attraktive Renditen für Cashflow orientierte Investoren.

Durch die institutionelle Akzeptanz des Sektors wurde er auch liquider. Als nach dem Ende der letzten Finanzkrise die ersten institutionellen Investitionen in den SFR-Sektor stattfanden, stand kein Fremdkapital oder nur mit einer hohen Verzinsung zur Verfügung. Heutzutage sind alle Kreditgeber, bspw. Fannie Mae & Freddie Mac, Banken, Lebensversicherungen oder andere traditionelle Kreditgeber, im SFR-Bereich tätig. In jüngster Vergangenheit fanden einige SFR-Portfoliotransaktionen statt, bei denen die Anfangsrenditen ein ähnlich niedriges Niveau wie im Mietwohnungssektor erreichten und von der Liquidität des SFR-Sektors zeugen. Die Investoren betrachten den SFR-Sektor nicht mehr als kurzfristige Investmentopportunität hervorgerufen von der Finanzkrise, sondern als stabiles langfristiges Investment.

Dies ist ein Auszug aus dem FondsBuch 2022.