Die Klimakrise scheint vorbei zu sein, wenn man sich die aktuelle Berichterstattung über Kurskorrekturen namhafter Firmen bzgl. Klimaschutz & Transformation in eine nachhaltigere Wirtschaft anschaut.

Problem: Unter Senioren ist der Entscheidungskonflikt zwischen dem Verkauf und dem Verbleib in der selbstgenutzten Immobilie omnipräsent in Deutschland.

Die Immobilienmärkte bewegen sich derzeit in keinem leichten Fahrwasser. Doch die Lage ist besser als die Stimmung. Welche Immobilienportfolios auf stabilen Beinen stehen.

Durch Mehrfamilienhäuser wird für einen großen Teil der Bevölkerung das elementar wichtige Grundbedürfnis einer Wohnung gedeckt. Durch die Corona-Pandemie ist die Bedeutung der Wohnung gestiegen.

Unsere Sonne spendet uns derzeit mehr Licht und Wärme als in der restlichen Jahreszeit. Und das tut sie, da unsere nördliche Erdhalbkugel stärker der Sonne zugeneigt ist als im Winter.

Moderne Datenräume sind Maschinen auf dem Weg zur Künstlichen Intelligenz. Auf Basis von validen Daten können viele wiederkehrende Prozesse durch einfache Algorithmen per Computer ausgeführt werden.

Soll das Ziel nach dem Koalitionsvertrag der Regierungsparteien erreicht werden, künftig alle geeigneten Dachflächen für Solarenergie zu nutzen, müssen Immobilienfonds zwingend berücksichtigt werden.

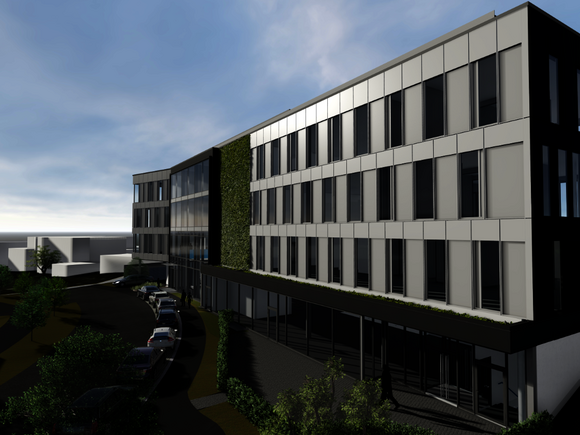

Besitzer und Manager von Bestandsimmobilien steht aktuell vor großen Herausforderungen: NachhaltigkeitsRegulatorik treibt negative Wertentwicklung Energie-ineffizienter Immobilien.

ESG ist in der Immobilienwirtschaft gesetzlich verankert und ein wichtiger Treiber für den Werterhalt der Gebäude. Bei der Umsetzung von Maßnahmen sind digitale Lösungen essenziell.

Die Immobilienwirtschaft ist eine interdisziplinäre Industrie, in die verschiedene Berufsbilder involviert sind. Alle stehen vor der großen Aufgabe, ESG in die Geschäftsmodelle zu implementieren.

„Zukünftige Landnutzungsentscheidungen werden anderen Prioritäten folgen – Naturkapitalmanagement wird wettbewerbskritisch für die Immobilienwirtschaft.“

Die Immobilienwirtschaft ist einer der Hauptverursacher des Biodiversitätsverlusts. Gleichzeitig ist sie jedoch stark von einer intakten Biodiversität und funktionierenden Ökosystemen abhängig.

Im Kontext von ESG und Nachhaltigkeit in der Immobilienwirtschaft wird aktuell ein großer Fokus auf die energetische Ertüchtigung von Immobilien sowie deren CO2 -Bilanz gelegt.

Die EU hat mit dem Green Deal und den begleitenden Regulierungen (u.a. EU-Taxonomie, SFDR, CSRD) Ziele und Weichen für den Beitrag zur Begrenzung des Klimawandels erstellt.

Die Corporate Sustainability Reporting Directive (CSRD) fungiert als ein Instrument der Erreichung der Ziele des Green Deals, u.a. einer klimaneutralen EU sowie einer nachhaltigeren Wirtschaft.

Wegen der Berichtspflicht und der Frage, wie sie ihr Nachhaltigkeitsimage prägen werden, beschäftigen sich gerade viele Unternehmen mit der Corporate Sustainability Reporting Directive (CSRD).

Während der sozio-ökologische Umsetzungsdruck wegen erwartbarer Verschärfungen europäischer/nationaler Regulatorik steigt, müssen Bestandshalter mit neuen wirtschaftlichen Rahmenbedingungen umgehen.

Innerhalb weniger Jahre hat die Relevanz einer ganzheitlichen Planung und Bewertung von Immobilienportfolios unter Berücksichtigung eines ESG-Frameworks erheblich zugenommen.

Unerwarteter Umschwung - Die Trendwende im Marktzyklus der Immobilienwirtschaft vollzog sich von Ende 2022 so rasch und so stark, dass hierbei von einer Immobilienkrise gesprochen werden kann.

Durch Mehrfamilienhäuser wird in der Bevölkerung ein elementar wichtiges Grundbedürfnis gedeckt. Investitionen in Mietwohnanlagen in Deutschland als auch in den USA stehen zunehmend im Fokus.

In Deutschland übernachteten im vergangenen Jahr 487,2 Mio. Reisende, damit konnte fast das Niveau von 2019 wieder erreicht werden. Für 2024 wird eine halbe Milliarde Übernachtungen prognostiziert.

Die positiven Aspekte lebensmittelgeankerter Handelsimmobilien sind hinlänglich bekannt. Neben wirtschaftlichen Argumenten bieten diese ausgezeichnete Möglichkeiten, die ESG-Performance zu steigern.

Der Pflegesektor durchläuft einen tiefgreifenden Paradigmenwechsel, der durch demografische Veränderungen, technologische Innovationen und veränderte gesellschaftliche Erwartungen angetrieben wird.

Der Tourismus ist eine Säule der Wirtschaft. Insbesondere beliebte Urlaubsregionen wie Spanien und Italien bieten Chancen für Immobilieninvestoren bei genauer Marktselektion.

Der Hotelinvestmentmarkt befindet sich inmitten eines Umbruchs mit vielen Herausforderungen, die institutionelle Investoren zum strategischen Umdenken anregen.

Hotelimmobilien haben sich im Vergleich zu anderen Nutzungsarten als äußerst resilient erwiesen. Gleichzeitig halten sich viele Marktteilnehmer bei Immobilieninvestments aktuell eher zurück, da der…

Welche aktuellen Entwicklungen sehen Sie auf dem deutschen Hotelmarkt? Wie hat die Corona-Krise den Markt verändert? Wie geht die Branche mit dem drückenden Fachkräftemangel um?

In Zeiten wirtschaftlicher Unwägbarkeiten, steigender Kosten und akuter Grundstücksknappheit stellen Konversionen von Bestandsgebäuden eine zunehmend attraktive Chance für Investoren, Eigentümer und…

„Survive 'til 25“ ist bislang vor allem ein Hoffnungswert. Umso mehr gilt es, losgelöst von Deals, neue Wege zu finden, um durch professionelle Kommunikation am Markt visibel und relevant zu bleiben.

Durch die Entschärfung der geplanten Regulatorien für eine konsequentere Gebäude-Klimapolitik mögen viele Investoren und Bestandshalter darüber erleichtert sein. Dennoch sollten sie aktiv werden.

Life Sciences & Tech Immobilien gehören bei immer mehr internationalen Investoren zum festen Bestandteil der Portfolios. Dennoch befindet sich Deutschland in einer frühen Phase der Marktentwicklung.

Begrünungen und vertikale Gärten sind populär, werten ihre Umgebung auf und verbessern die Luftqualität nachhaltig. Dieses Konzept hat sich das Berliner Radisson Collection Hotel zu Nutze gemacht.

Nun, unsere südwestlichen Nachbarn waren von jeher innovativ. Und gleichzeitig traditionsbewusst. Und somit oft ihrer Zeit voraus. Die IMHO! | Eine Kolumne von Stefan Stüdemann.

Durch die Corona-Pandemie wurde die Hotellerie Anfang 2020 abrupt aus ihrem Wachstumskurs gerissen. Trotzdem hat die Branche in den vergangenen vier Jahren ihre enorme Resilienz unter Beweis gestellt.

Logistikimmobilien profitieren seit Jahren stark von den strukturellen Veränderungen im Logistikbereich, bieten attraktive Investitionsmöglichkeiten und haben sich als extrem stabil erwiesen.

Sticky tenants - Mieter von Life Sciences und Tech Immobilien sind i.d.R. außerordentlich standorttreu. Das liegt u.a. an der limitierten Verfügbarkeit gut ausgebilderter, spezialisierter Fachkräfte.

Einkaufszentren stehen vor der Herausforderung, sich neu zu erfinden, um den Kunden auch weiterhin eine attraktive und zeitgemäße Einkaufserfahrung zu bieten. Ein Beispiel, wie es gehen kann.

Als wahrnehmbares Assetprodukt stehen Bildungsimmobilien noch am Anfang des Etablierungsprozesses. Aktuell deshalb noch ein Nischenmarkt, aber mit hohem Potenzial für die Zukunft.

Nach Zahlen von CBRE und Savills lag das Transaktionsvolumen bei Healthcare-Immobilien im letzten Jahr bei etwa EUR 1,2 Mrd. und damit rund 55 Prozent (sic!) unter dem des Vorjahres (2022).

Während die Risikoprämien für unbesicherte Immobilienanleihen auf absehbare Zeit unter Druck bleiben dürften, werden deutlich verbesserte Aussichten für Real Estate Private Debt gesehen.

Durch den Digitalisierungsfortschritt wächst die Datenmenge exponentiell: Das Internationale Büro für Maß und Gewicht führt zwei neue Maßeinheiten für Daten ein: Ronnabyte und Quettabyte.

Trotz zahlreicher Herausforderungen bleiben Stadtquartiere eine attraktive Anlage für langfristig denkende und auf Income orientierte Anleger. Dies liegt an ihrer Affinität zu Megatrends.

Sie haben gerade erst eine allumfassende Nachhaltigkeitsstrategie für Ihr Unternehmen auf den Weg gebracht, und schon werfen CSR, LKSG, BEHG etc. neue Fragen auf: Haben Sie an alles gedacht? Die IMHO!…

Im Gespräch mit Werner Ottilinger, Geschäftsführer von SAUTER Deutschland, über das novellierte Gebäudeenergiegesetz (GEG), über ESG-Transformation und was auf die Immobilienbranche zukommt.

The investment outlook for purpose-built life science real estate in key urban clusters remains strong as the world looks to prevent the next pandemic and improve human health.

In den vergangenen 24 Monaten haben wirtschaftliche Unsicherheit und Kapitalmarktvolatilität zu einer bemerkenswerten Diskrepanz zwischen gelisteten Immobilienaktien/REITs und Direktimmobilien…

Inflation, verändertes Konsumverhalten und eine Zinswende – das ist auch für den Lebensmitteleinzelhandel in Europa eine neue Bewährungsprobe, der bekannt ist für seinen resilienten Charakter und…

Preisverfall und Rückgang des Investitionsvolumens in 2023. Vor dem Hintergrund dieses schwächeren Marktumfelds, die wichtigsten Themen und Chancen für die USA im Jahr 2024 kurz zusammengefasst.

Deutschland bleibt auch in Zukunft trotz multipler weltweiter Krisen ein interessanter Standort für Unternehmen aus dem Bereich Forschung und Entwicklung.

Über die vergangenen zwei Jahre haben sich die Rahmenbedingungen der Immobilienwirtschaft markant verändert. Nie hat es höhere Sprünge beim EZB-Basiszins in einer solch kurzen Zeitspanne gegeben.

Die Zinsentwicklung wird erheblichen Einfluss auf die Immobilienmärkte ausüben. Bis sich der Immobilienmarkt neu sortiert, sind in den nächsten Monaten weiterhin weniger Transaktionen zu erwarten.

Erinnern Sie sich noch an die Zeiten, als die Brücke als Motiv in fast jeder Imageanzeige der Fondsbranche auftauchte (und dem Werber in mir jedes Mal fast körperliche Schmerzen bereitete)?

Zum Jahresbeginn 2024 erlebt der Markt für Gewerbeimmobilien in den USA eine simultane Überlagerung von positiven und negativen Signalen und arbeitet seine aus dem Jahr 2023 bekannten Grundthemen ab.

Das 21. Jahrhundert ist noch keine 25 Jahre alt und bereits von außergewöhnlichen wirtschaftlichen & politischen Verwerfungen geprägt. Seit dem Jahr 2000 folgen unterschiedlichste Krisen aufeinander.

Life Sciences und Tech - Immobilien, die zur Forschung und Entwicklung genutzt werden. Ein Segment, das sich in den vergangenen Jahren in den Portfolios institutioneller Investoren etabliert hat.

Aufgrund der hohen Nachfrage nach Betreuungsplätzen kann der Bedarf an Kindertageseinrichtungen seit Jahren nicht mehr gedeckt werden. Dies schafft ein attraktives Umfeld für Immobilieninvestoren.

Was beeinflusst die Entwicklung der Immobilienmärkte in den kommenden Jahren am meisten? Zum einen der Klimawandel, aber auch z.B. verändernde globale Warenströme oder geopolitische Unsicherheiten.

Die Anzeichen einer Trendwende in der EZB-Zinspolitik verdichten sich. Es scheint damit nicht mehr eine Frage des „ob“ zu sein, sondern lediglich des „wann“ und „wie stark“ diese eingeleitet wird.

Der Immobilienmarkt erlebte 2023 ein Jahr der Ernüchterung, u.a. mit einem Rückgang der Investitionsvolumina. Aber Vorbereitungen für einen guten Immobilien-Jahrgang 2024 laufen bereits.

Immobilien waren seit jeher der Grundpfeiler unserer modernen Existenz. Stehen wir jetzt vor dem Anfang des Endes? Die IMHO! | Eine Kolumne von Stefan Stüdemann.

Gut geplante Mixed-Use-Immobilien können nicht nur einen ökologischen und sozialen Mehrwert bieten, sondern auch eine durchaus attraktive Investitionsmöglichkeit für Investoren darstellen.

Zahlreiche Unternehmen der Immobilienfondswirtschaft klagen über die Schwierigkeit, offene Positionen zeitnah besetzen zu können. Liegt ein branchenspezifischer Fachkräftemangel vor?

Welchen Bedarf haben Unternehmen zukünftig noch an Büroflächen? Die neue und daraus folgend effiziente Nutzung der Bürofläche wird folglich zu einem Strukturbruch führen.

Dem Gebäudesektor kommt eine besonders wichtige Rolle zu, denn das Errichten und Bewirtschaften von Gebäuden aller Art ist für 40 Prozent der CO2-Emissionen weltweit verantwortlich.

Die innerstädtische Wohnung gegen eine kostengünstigere Alternative außerhalb des Stadtzentrums einzutauschen – ein Trend, den Investoren und Entwickler schon seit Jahrzehnten beobachten.

Die steigenden Nachhaltigkeitsanforderungen, das herausfordernde aktuelle Marktumfeld und der Fachkräftemangel zwingen Unternehmen der Immobilienbranche zum Kurswechsel.

Die Aufgabe ist es, Auswirkungen von Herausforderungen frühzeitig zu erkennen und zielgerichtet zu managen, um sich erfolgreich zu positionieren. Doch warum ist das nicht so einfach?

Bis Jahresende dürfte in den USA Bewegung in den Markt kommen: einige Eigentümer geraten bankenseitig unter Verkaufsdruck und bringen Objekte mit Preisabschlägen auf den Markt.

Vielen erscheinen die Immobilien- als auch die Finanzierungsmärkte in Europa als stark fragmentiert. Global gesehen zeigt sich der Markt in seinen grundsätzlichen Dynamiken vielmehr gleichgerichtet.

Die CSRD und ihre delegierten Rechtsakte werden weite Teile der europäischen Finanz- und Realwirtschaft erfassen und in den nächsten Jahren beschäftigen.

Sind die Akteure unserer Branche in der Lage, sich anzupassen oder werden wir zum großen Teil auch auf der roten Liste landen? Die IMHO! | Eine Kolumne von Stefan Stüdemann.

Immobilienrenditen lassen sich derzeit nur mit aktivem Management erwirtschaften. Dafür wird oft auf digitales Daten- und Prozessmanagement, Immobilien-Knowhow und Fachkräfte vor Ort zurückgegriffen.

Die deutliche Resilienz des Sektors, kombiniert mit einem anhaltend geringen Risiko durch den Onlinehandel, gewährleistet Stabilität und Sicherheit für Investitionen in diese Immobilien-Assetklasse.

Pflegeimmobilieninvestments werden aufgrund des demografischen Wandels durch Faktoren wie langwierige Preisfindungsprozesse, Betreiber-Insolvenzen sowie mangelnde politische Aufmerksamkeit…

Die Deutsche Hypo – NORD/LB Real Estate Finance – hat eine Studie zur Zukunft des innerstädtischen Einzelhandels veröffentlicht, aus der auszugsweise die aktuelle Marktentwicklung vorgestellt wird.

Der steigende Bedarf an stationärer Pflege führt zu einem erheblichen Investitionsbedarf bis 2040, der je nach Szenario zwischen 81 und 125 Milliarden Euro beträgt.

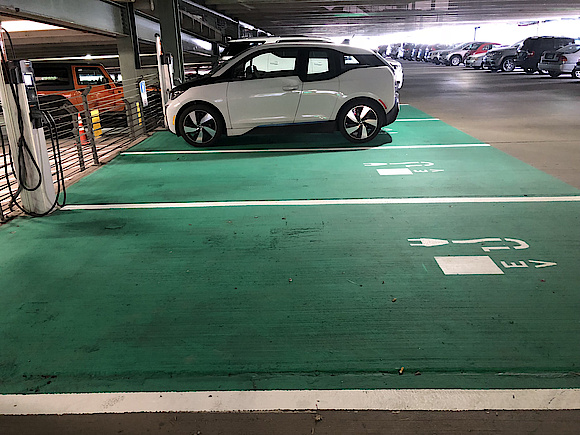

Die Nachfrage nach Ladeinfrastruktur wird – vor allem im gewerblichen Bereich – immer größer. Gleichzeitig entsteht ein teils akuter Handlungsbedarf bei Investoren, Anlegern und Vermietern.

Voraussetzung für eine erfolgreiche Implementierung von Nachhaltigkeit in Unternehmen ist eine konzeptionelle Grundlage. Vier Phasen sind auf dem Weg zur ESG-Transformation zu durchlaufen.

Mit dem EU Green Deal müssen Nachhaltigkeitsmaßnahmen transparent von den Unternehmen kommuniziert werden. Die große Frage ist, welche Kennzahlen müssen erfasst sein oder werden.

Eine ESG-Software ermöglicht die einfache und schnelle ESG-Bilanzierung von Gebäuden und erstellt Sanierungsfahrpläne zur CO2-Reduktion inklusive Investitionsrechnung.

Während Due-Diligence-Prüfungen in der Regel im Vorfeld der Transaktion vom Käufer initiiert werden, erfolgt die Vendor Due Diligence auf Initiative des Verkäufers. Ziel ist es, Stärken hervorzuheben.

Von Unternehmen und Immobilien wird immer nachdrücklicher Nachhaltigkeit gefordert, um Netto-Null zu erreichen. Die Vergleichbarkeit von Energieeffizienzklassen spielt dabei eine entscheidende Rolle.

Mit dem Zukunftsfinanzierungsgesetz und dem Wachstumschancengesetz sollen auch Immobilienfonds ihren Beitrag zur Energiewende leisten und selbst davon profitieren können.

Städte in Deutschland haben sich vielen Herausforderungen zu stellen. Smarte und schnell umsetzbare Lösungen sind vonnöten. Dafür zeigen Tokyo und der dortige Wohnungsmarkt einige gute Beispiele.

Die Hotel- und Tourismusbranche befindet sich in Deutschland und Österreich auf einem soliden Erholungspfad, gekennzeichnet durch eine steigende Gästenachfrage, welche die Auslastung positiv…

Auch bei energieeffizienten Neubauten werden allein bei der Errichtung hohe CO2-Emissionen verursacht, die sich trotz geringerer Emissionen erst nach mehreren Dekaden amortisieren – das embodied…

In times of heightened cyclical market uncertainties, real estate debt investments are in the spotlight on the basis of their attractive risk-return profile.

Since the global financial crisis, banks in Europe have increasingly withdrawn from commercial real estate lending, partly due to stricter regulatory requirements.

A significant investment is needed to tackle carbon emissions and the policies in place to combat it, real estate has an important role to play in achieving operational net-zero targets.

Over time, the benefits of investing in private real estate loans have essentially remained the same: attractive relative value, collateral to hedge against inflation, variable interest rate/short…

Sustainability considerations are now increasing important in the European real estate sector Markets. Environmental considerations are now a crucial aspect of Achieving investment performance.

Alternative investment strategies such as real estate funds are currently seeing a slowdown in investment transactions. This has significant implications for the management of these funds.

When Charles Dickens wrote “it was the best of times, it was the worst of times…” he could have been writing about the current state of the real estate equity and debt markets in the U.S.

Trotz 550.000 bestehenden Wohneinheiten für Senioren mit ergänzendem Betreuungs- und Serviceangebot, besteht derzeit eine Angebotslücke von rund 200.000 Wohneinheiten.

Alternativen Energien zur Versorgung der Immobilien können einen wichtigen Beitrag zur Verbesserung der ökologischen Bilanz von Immobilienfonds leisten, aber auch erhebliche Risiken schaffen.

Bei Einbringungsfonds überträgt der Investor Immobilien aus dem Direktbestand auf einen von ihm gehaltenen Fonds gegen Gewährung von Anteilen, woraus sich eine Reihe an Vorteilen ergibt.

Eine ganze Reihe an Bewertungsschemata, Zertifikaten und Herangehensweisen wurden entwickelt, um ESG-Ziele messbar zu machen. Die Sozialkomponente führt dabei allerdings ein Nischendasein.

Neben der Beachtung der Nachhaltigkeitsstrategie spielt auch der Renditefaktor eine wesentliche Rolle bei Investitionsentscheidungen, sowohl bei der Fondsauflage als auch bei Investments des Fonds.

Die Entwicklung am europäischen Immobilienmarkt bleibt herausfordernd. Die Preiskorrektur hat sich sektorenübergreifend verlangsamt, aber im ersten Halbjahr 2023 noch nicht ihren Tiefstand erreicht.

Mixed-Use-Immobilien stellen häufig eine multifunktionale Mischung aus Wohn-, Arbeits-, Kultur- und Freizeitflächen dar. Die wichtigsten Nutzungsformen von Mixed-Use-Immobilien sind: …

Auf der Suche nach krisenfesten Anlagen: deutsche Basic Retail Immobilien (Gewerbeimmobilien) vermieten ihre Flächen an Unternehmen, die Waren des täglichen Bedarfs anbieten.

In puncto Bestandsimmobilien wird diskutiert: Ist die konsequente Entwicklung von ESG-Konzepten der Schlüssel, um eine langfristig nachhaltige Entwicklung zu erreichen?

Die Zinswende hat den Immobilienboom ausgebremst. Dennoch spielen Immobilien in der Anlagestrategie institutioneller Investoren weiterhin langfristig eine tragende Rolle neben Aktien und Anleihen.

Die Märkte der äußerst heterogen Asien-Pazifik-Region bieten unterschiedliche Investitionschancen, jedoch lassen sich fundamentale Trends in der Region erkennen

Durch die Integration von ESG-Prinzipien können Eigentümer ihre finanziellen Ziele mit dem globalen Ziel der CO2-Reduktion und der Schaffung nachhaltiger Strukturen in Einklang bringen.

Durch das Zukunftsfinanzierungsgesetz wird Deutschland als Finanzstandort attraktiver und Zukunftsinvestitionen in Klimaschutz und Digitalisierung sollen vereinfacht werden.

Der Wohnungsbau in Deutschland befindet sich nach vielen Jahren mühsam gestiegener Fertigstellungszahlen in einer kritischen Lage – und diese wird für viele Wohnungssuchende immer prekärer.

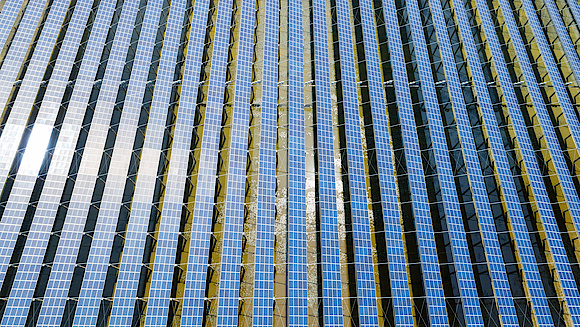

In Zeiten gestiegener Zinsen und einer hohen Inflation bieten Investitionen in beispielsweise Wind- oder Wasserkraftanlagen die Möglichkeit, Portfolien institutioneller Investoren zu diversifizieren.

Viele Standorte von Handelsimmobilien brauchen eine Frischzellenkur, eine bauliche und strategische Modernisierung sowie angewandten Klimaschutz. Investoren und Betreiber müssen jetzt handeln.

Für Investoren stellt sich die Frage, inwiefern sich Dekarbonisierungsmaßnahmen auf die Wertentwicklung ihrer Immobilie auswirken und ob, bzw. zu welchem Grad Wertprognosen abgeleitet werden können.

Die Verordnung über die Anlage des Sicherungsvermögens von Pensionskassen, Sterbekassen und kleinen Versicherungsunternehmen sehen u.a. Rahmenbedingungen für die Anlage in Immobilien vor.

Hohe Energiekosten, schlechte CO2-Bilanz und kaum Flächen zum Wohlfühlen: Der in die Jahre gekommene Gebäudebestand ist das Sorgenkind der Energiewende und eine große Herausforderung für seine Halter.

Wohnimmobilien erleben den ersten Preisrückgang seit vielen Jahren. Hinzu kommt eine große Unsicherheit hinsichtlich der Energieeffizienz von Gebäuden. Dennoch lohnen sich Investments weiterhin.

Die Ära der wundersamen Immobilienwert-Vermehrung ist mit dem beispiellosen Zinsanstieg der letzten Monate vorbei. Das Immobilieninvestment muss sich nun stärker mit den Immobilien auseinandersetzen.

Im Zuge der anhaltenden weltweiten Bemühungen um nachhaltiges Wirtschaften und Investieren haben die Corporate Sustainability Reporting Directive und die EU-Taxonomie eine zentrale Bedeutung gewonnen.

Infrastrukturfonds können eine tragende Rolle spielen, sind derzeit jedoch im Vergleich zu anderen Fondsstandorten, wie z.B. Luxemburg, in Deutschland noch eher Nischenprodukte.

Trotz eines deutlichen Rückgangs der gewerblichen Immobilientransaktionen seit Anfang 2023 bleiben die USA ein dynamischer und liquider Markt für globale Investoren.

Aufgrund der märchenhaften Zeiten der letzten zehn Jahre fast vergessen, tauchen sie mit Blick auf eine anhaltend hohe Inflation wieder auf: Immobilien-Mythen.

Die Hotelindustrie hat während und nach der Corona-Pandemie höchste Resilienz aufbringen müssen. Das „Full-Recovery“ steht nachfrageseitig für das Jahr 2024 bevor.

Der nahezu inflationäre Gebrauch der drei Buchstaben ESG führt zwangsläufig zur Illusion, alle würden die Ziele gleich wichtig nehmen und mit höchster Energie die Umsetzung anpacken.

Die Sanierung von Büroimmobilien stellt eine besondere Herausforderung dar: Welche Aspekte müssen Investoren bei Bestandsentwicklungen besonders im Blick behalten?

Das Risikomanagement von Immobilienportfolios steht aktuell vor großen Herausforderungen. Wo überwiegend Chancen dominierten, werden nunmehr Risiken in den Geschäftsmodellen deutlich.

Immer mehr Projektentwickler suchen nach Refinanzierungslösungen. Vorher durch klassische Bankdarlehen gedeckt, hat die Bankenregulierung Raum für alternative Finanzierungsmodelle geschaffen.

Der Investmentmarkt für Gesundheits- und Pflegeimmobilien erweist sich als vergleichsweise krisenfest. So hat sich dieser damalige Nischensektor für Investoren kontinuierlich weiterentwickelt.

Sind wir nicht in der Lage, unsere Bestandsgebäude zu digitalisieren? In Deutschland gibt es rund 21 Millionen Gebäude, weit über 90 % sind analog. Und das im digitalen Zeitalter. Woran liegt das?

„Kaufen, wenn die Kanonen donnern” gilt nicht nur auf den Aktienmärkten. Vorausschauende und gut kapitalisierte Anleger finden in solchen Zeiten attraktive Opportunitäten.

Liebe Investoren und Bestandshalter: Schnappen Sie sich doch mal wieder ein gutes Buch und lassen Sie die Gedanken schweifen. Die IMHO! | Eine Kolumne von Stefan Stüdemann.

KI - welche Vorteile und Risiken bestehen insbesondere für den Arbeitsmarkt und wie kann KI im Recruiting eingesetzt werden, um bei steigendem Fachkräftemangel die richtigen Bewerber anzuziehen.

Data centres - surging demand coupled with high barriers to entry for new supply and a global search for attractive investment returns have brought the sector to centre stage.

So lange Gebäudetypen und Nutzergruppen für die Klimaschutzpfade nicht klar definiert sind, kann das CRREM-Tool seinen gewünschten Lenkungseffekt nicht erzielen. Nachbesserungen sind erforderlich.

Durch die wachsende Informationskomplexität und erweiterten Datenlieferungsanforderungen steigt der Bedarf an strukturierten, nachvollziehbaren Informationsmodellen mit funktionalen Verknüpfungen.

Ladeinfrastruktur - um etwaige Kosten einschätzen zu können, bedarf es eines Tools, das einen portfolioweiten Vergleich für die Elektrifizierung der Liegenschaften ermöglicht.

Die Fundamentaldaten und strukturellen Treiber im deutschen Wohnungsmarkt sind für institutionelle Investoren attraktiv – sofern der Preis stimmt. Zeit eine erste Bilanz zu ziehen!

Holz im Industriebau - Baustoff der Zukunft und nachhaltiger Allrounder. Aber aufpassen, prüfen und nicht auf dem buchstäblichen Holzweg zu landen: Auf den Lebenszyklus kommt es an.

Arbeiten von zuhause – der größte globale Feldversuch der Menschheit als taktische Maßnahme infolge der Pandemie. Doch langsam geraten auch die Büroflächen in den Fokus der Wirtschaftlichkeit.

Durch die Nachfrage nach Fonds mit Nachhaltigkeitsbezug werden Fonds regelmäßig als sog. ESG-Strategie-Produkte oder als sog. Impact-Produkte aufgelegt oder bestehende Fonds entsprechend ertüchtigt.

Real Estate Private Debt-Investments können aufgrund positiver Eigenschaften der Assetklasse eine attraktive, langfristige Ergänzung für die Investmentportfolien institutioneller Investoren sein.

Was bedeutet die regulatorische Verpflichtung einer Verwahrstelle in einer schnelllebigen Wachstumsbranche und kann sie neben ihrer regulatorischen Notwendigkeit weitere Mehrwerte schaffen?

Zukunftsforschern und Tech-Jüngern zufolge bewegen wir uns mit einer hohen Geschwindigkeit auf das Zeitalter des Metaversums zu: Vernetzte und dauerhafte virtuelle Realitäten.

Der kurze, aber allseits bekannte Ausspruch „Eigentum verpflichtet“ lässt nur schwer erahnen, welch umfassende Informationen und Aktivitäten rund um eine Immobilie regelmäßig zu leisten sind.

Neben den energetischen ESG-Kriterien wird der sozialen Komponente eine zunehmende Bedeutung beigemessen. Hierzu zählen insbesondere auch die Erschwinglichkeit von Wohnungsmieten.

Eine funktionsfähige Infrastruktur stellt die Versorgung der Bevölkerung mit essenziellen Dienstleistungen sicher und ist für die Wirtschaft ein wichtiger Wettbewerbs- und Standortfaktor.

Sind Investitionen in Büroobjekte, trotz oder gerade wegen der Marktbedingungen, bestehend aus einem gestiegenen Zinsumfeld und fast zweistelliger Inflationsraten, noch ein lohnendes Investment?

Real estate credit today is a compelling investment opportunity, attracting capital to this asset class. It is important however to account for a number of variables.

Technische Lösungen für eine erfolgreiche ESG-Transformation sind zahlreich vorhanden. Aber haben die Organisationen eine wirksame ESG-Governance etabliert, um die Herausforderungen zu bewältigen?

Taking the lead from the US, the European commercial real estate debt markets have evolved significantly over the last decade. Non-bank lenders have increasingly focused on Whole Loan debt strategies.

Ein wachsender Bedarf an Wohnraum in Städten erfordert innovative Lösungen sowie effiziente Flächennutzung, um gleichzeitig nachhaltige Lebensräume zu schaffen, wie z.B. mit der Holzmodulbauweise.

Bei einer ESG-Strategie für Immobilien führt kein Weg vorbei, auch über entsprechende Verbrauchsdaten zu verfügen, was sich nur mit einem ganzheitlichen Zählerkonzept und -betrieb realisieren lässt.

Im ersten Quartal sank das Transaktionsvolumen in Großbritannien, Frankreich und Deutschland nicht nur insgesamt, sondern dort auch in allen Immobilienarten. Soll man jetzt trotzdem kaufen?

In Zeiten von Zinswende, Inflation und unsicherer Konjunkturaussichten suchen Kapitalanleger zudem nach rentablen, möglichst stabilen und langfristig sinnvollen Assets, wie z.B. Erneuerbare Energien.

Gerade in turbulenten Zeiten können Value-Add-Immobilien eine interessante Ergänzung zu Core-Portfolien darstellen, da sie vielfältige Handlungsalternativen für ein aktives Asset Management bieten.

Der starke Anstieg der globalen Zinssätze, der in der zweiten Jahreshälfte 2022 aufgrund der weltweit steigenden Inflation eingesetzt hatte, führte zu einer großen Neubewertung der Immobilienwerte.

Ein zentrales Problem im derzeitigen Finanzierungsumfeld der Immobilienbranche ist die steigende Volatilität und Unsicherheit auf den Finanzmärkten - die Marktteilnehmer müssen sich neu orientieren.

Besonders die Eigenerzeugung von Strom, z.B. durch Photovoltaik-Anlagen, wird spätestens mit dem Zukunftsfinanzierungsgesetz der Bundesregierung an neuer Dynamik gewinnen.

Der demographische Wandel ändert die Bedürfnisse der Gesellschaft an Unterbringung und Versorgungsinfrastruktur. Es werden mehr Seniorenwohn-, Pflege- und medizinische Einrichtungen benötigt.

Durch den Zukunfts- und Wachstumsmarkt der nachhaltigen urbanen Logistik mit Fokus auf mikrologistikfähige Objekte ergibt sich für Investoren ein interessanter und innovativer Investmentansatz.

The outlook for U.S. industry, despite tighter financial conditions and a less rosy employment outlook, remains positive and is supported by three structural factors in the medium to long term.

Welche Herangehensweise zur Erreichung der Klimaziele ist für Investoren am zielführendsten, um rechtlichen ESG-Vorgaben zu entsprechen und dabei auch noch eine attraktive Rendite zu erwirtschaften?

Um Gebäude in Sachen Nachhaltigkeit zu verorten, zählen Due Diligences zu einem der besten Mittel. Doch Carbon, Technical und ESG-Due Diligences sind längst nicht alle, die es gibt.

Aufgrund des immer härter umkämpften Arbeitsmarktes und Themen wie ESG und Digitalisierung wird die Zusammenarbeit mit Personalberatern für Unternehmen in der Immobilienbranche immer wichtiger.

Projektentwickler richten zunehmend ihren Blick auf das Thema graue Emissionen, d.h. CO2-Emissionen, die direkt mit dem Bau der Immobilie zusammenhängen. Beton spielt hierbei eine wesentliche Rolle.

Klimaschutz ist in der Immobilienbranche omnipräsent. Das ist gut und richtig, es gibt hier sehr viel zu tun. Doch wie sieht es mit der Biodiversität aus. Beide Themen sind untrennbar verbunden.

Waren Sie kürzlich auf der ESG Konfernez? Ich habe viele wichtige Informationen und Impulse mitgenommen. Die IMHO! | Eine Kolumne von Stefan Stüdemann.

The Canadian federal government's increase in immigration targets to 500,000 by 2025, is proportionately the highest total among G7 countries and a key driver of real estate demand.

Die Region Asien-Pazifik bietet aufgrund solider Fundamentaldaten, niedriger Zinssätze und moderater Inflation eine attraktive Alternative für Immobilieninvestoren.

Immobilienfonds verfügen über die Mittel als auch die Flächen, um im großen Umfang PV-Anlagen zu installieren, sehen sich aber oft durch aufsichtsrechtliche und steuerliche Restriktionen gehindert.

Aufgrund der hohen mieterseitigen Nachfrage und Resilienz werden Einfamilienhäusern in Deutschland zukünftig einen festen Platz in der Immobilienallokation von institutionellen Investoren einnehmen.

Multifamily in the U.S. - with risk-adjusted total returns and attractive financing options, they have been among the most sought-after sectors for institutional real estate investors in recent years.

Spätestens mit der Offenlegungsverordnung SFDR der EU im März 2021 haben sich die letzten Jahren zwei regulatorische Instrumente etabliert: Fonds nach Artikel 8 und Artikel 9.

Digitalisierung in der Hotellerie - viele Anbieter mit vielen Einzellösungen. Die entstandenen digitalen Inseln müssen mühsam bedient und gepflegt werden, was viel qualifizierte Arbeitskraft bindet.

Mit Life Science wurde eine Assetklasse im Immobiliensektor etabliert, die über eine große Krisen-Resilienz und Robustheit verfügt und zukunftsorientierte Immobilieninvestments ermöglicht.

Eine Begrifflichkeit, die schon in den 70er-Jahren publik wurde. Kurzum beschreibt sie die Zeit für Themen, die im hektischen Alltag untergehen. Heute ist „Quality time“ in aller Munde. Und warum?

Eine wachsende Weltbevölkerung, verschärfte Klimabedingungen, geopolitischen Unwägbarkeiten - es müssen neue, innovative Ansätze für eine ressourcenschonende Nahrungsmittelproduktion gefunden werden.

Mit den steigenden Bauzinsen sinkt auch die Nachfrage nach Wohnungen zum Kauf. Gleichzeitig steigen die Mieten. Ein ideales Investitionsumfeld für Großinvestoren mit Develop and hold-Strategie.

Das Jahr 2023 könnte sich als Spitzenjahrgang für Immobilieninvestoren erweisen und zu einem der attraktivsten Jahre seit den Turbulenzen im Zuge der globalen Finanzkrise und der Eurokrise werden.

Mit Schwung ins neue Jahr? Ja, zumindest teilweise. Denn aktuell sind die Spitzenmieten an den europäischen Büroimmobilienmärkten weiter gestiegen, während die Kaufpreise auf breiter Front nachgeben.

Derzeit besteht ein Mangel an Standards in der ESG-Bewertung. Eine Normierung der Bewertungsmethoden mit einheitlichen Regeln zur Schaffung von mehr Transparenz kann der Schlüssel zum Erfolg sein.

Digitale Gebäude sind besser gerüstet auf dem Weg zur Dekarbonisierung. Was sind praktische Schritte, damit Digitalisierung zum Katalysator für Nachhaltigkeit wird?

Die beste Wohnimmobilie muss irgendwann modernisiert oder revitalisiert werden und gerade in dieser Situation sollte eines immer bedacht werden: Wohnimmobilien sind der Lebensmittelpunkt von Menschen.

Ein bemerkenswert schneller Stimmungsumschwung bei den US-Gewerbeimmobilien, eine mögliche Rezession. Aber es geht nicht darum, alles auf Eis zu legen, sondern sich für Chancen bereit zu machen.

Auch wenn die Auswirkungen der jüngsten und aktuellen Ereignisse zu einem weltweiten Problem geworden sind, steht einer kurz-/mittelfristigen Dauer dieser oft ein langer Anlagehorizont entgegen.

Im aktuellen Marktumfeld werden sich auch in 2023 attraktive Investmentchancen ergeben, vor allem in resilienten Nutzermärkten, wenn keine Kompromisse bei Lage und ESG-Kriterien gemacht werden.

Ein Immobiliensektor ohne klare Definition und kaum Marktdaten. Und dennoch interessant für Investoren, sich hier gemeinsam mit der Öffentlichen Hand zu engagieren.

Das wirtschaftliche Umfeld macht es erforderlich, durch Assetklassen mit Zukunftsperspektiven mehr Stabilität in das Portfolio zu bringen, z.B. mit lebensmittelgeankerten Handelsimmobilien.

Welche Segmente bieten aktuell Einstiegschancen, wo ist Vorsicht geboten? Ratsam bleibt unverändert eine breite regionale, sektorale Diversifikation sowie ein langfristiger Betrachtungshorizont.

Ein Immobilieninvestor muss den Cashflow seiner Immobilie möglichst punktgenau bestimmen. Jede Abweichung zwischen Erwartung und Realität wirkt sich unmittelbar auf seinen Erfolg aus.

Der Auflegungsprozess nachhaltiger Artikel 8/9 Fonds - aktuell (noch) eine große Herausforderung. Davor bedarf es einer präzisen Abstimmung hinsichtlich der ESG-Kriterien und der operativen Umsetzung.

Immobilienquote voll? Unterschiedliche Preiserwartungen? Zinsniveau bringt andere Alternativen? Zu viel Unsicherheiten? Nicht wenige Investoren schauen abwartend oder skeptisch auf den Markt.

Immobilien, Nachhaltigkeitsansprüche und Stranding-Risiken: Der Wertverlust von Objekten kann nur durch massive Investitionen verhindert werden, die weit über die bisherigen Standards hinausgehen.

Im Prinzip führt kein Weg an der Manage-to-Green-Strategie vorbei, wenn es um die Dekarbonisierung in der Immobilienwirtschaft geht. Der Handlungsdruck auf die Bestandshalter steigt.

Nachhaltige Investments führen die Immobilienbranche in eine Dekade der Transformation. Für den notwendigen Dekarbonisierungspfad sind geeignete Strategien mit Analyse und Handlungsoptionen gefragt.

Alternative Kreditgeber im Markt für gewerbliche Immobilienkredite - in Europa sind institutionelle Anleger hier noch recht verhalten aktiv. Das wird sich jedoch in den nächsten zehn Jahren ändern.

At a time of record inflation in many European economies, real estate debt as an asset class has the potential to act as a ‘triple hedge’ against inflation.

War es bis 2021 noch möglich, auch mit „mutigen“ Immobilieninvestitionen Geld zu verdienen, sind viele dieser Strategien mit steigenden Zinsen und explodierenden Baukosten nicht mehr tragfähig.

Der LTV als Maß für die erwartete Rendite - eine Differenzierung zwischen Rechtssystemen, Teilmärkten und Anlageklassen erfolgt in der Regel nicht. Dabei gibt es länderübergreifend große Unterschiede.

The standard response of traditional lenders during periods of uncertainty is to reduce lending volumes. This creates a gap in the market for alternative lenders.

Aktuell sind mit Investitionen in Real Estate Debt höhere Renditen erzielbar als mit Eigenkapitalinvestments in Immobilien – bei einem im Vergleich deutlich reduzierten Risiko.

Es hat sich Einiges getan seit „Last Christmas“ und das Meiste davon ist nicht sehr positiv. Warum hat das Auswirkungen auf unsere Branche? Die IMHO! | Eine Kolumne von Stefan Stüdemann.

Lange stand der Renditeaufschlag von Immobilienkrediten gegenüber Investitionen in Anleihen im Vordergrund. Nun rücken Risikoaspekte durch das veränderte Marktumfeld in den Fokus.

Die verstärkte Konzentration auf nachhaltige Anlageprodukte und die damit reduzierten Risikofaktoren sollten zu einem Zinsvorteil führen, im Bestand als auch in der Entwicklungsphase.

Wie Halter:innen von großen Beständen zum CO2-Absenkpfad finden, zeigt Wüest Partner anhand eines beispielhaften Auftrags für einen der führenden Investment- und Asset-Manager in Deutschland.

Fit for 55: Auf Immobilieninvestoren kommen strenge Anforderungen zu, welche Neubauten und bestehende Gebäude betreffen. Immobilien, die die Anforderungen nicht erfüllen, werden zu „Stranded Assets“.

Die Erfassung ESG-relevanter Informationen im Transaktionsprozess nimmt eine große Rolle ein. Für die Informationsökonomie wurde noch kein Marktstandard erfasst, welcher es aber zu etablieren gilt.

ESG, EU-Taxonomie & Co.: Wo die Branche steht und mit welchen Entwicklungen Sie planen sollten. Nur so sind Sie in der Lage, die richtigen Entscheidungen für Ihre strategische Entwicklung zu treffen.

Der Immobiliensektor trägt laut dem Global Status Report for Buildings and Construction 2022 der Vereinten Nationen weltweit rund 40 Prozent zu den energiebedingten Kohlendioxidemissionen bei.

Die ESG-Toolbox von Drees & Sommer macht das ESG-Management und -Reporting übersichtlich, sichert das Wissen und ermöglicht so, eine datenbasierte Strategie für diese wichtigen Bereiche aufzubauen.

Ausgereifte Digitaltechnologien spielen eine Schlüsselrolle, um auch Bestandsimmobilien rasch auf einen erfolgreichen Klimapfad zu bringen. Viele Unternehmen haben sich klare Zielvorgaben gesetzt.

Die wohl aktuell am meisten ausgesprochenen Buchstaben in der Bau- und Immobilienbranche und hinter Ihnen verbergen sich wichtige und spannende Themen.

EU-Taxonomie & EU-Offenlegungsverordnung: Mit einer Manage-to-Sustainability-Strategie lassen sich die Ziele des Pariser Klimaabkommens erreichen. Doch wie sieht die Umsetzung aus?

Zumeist steht das E in ESG, also die ökologische Verantwortung, im Vordergrund. Das S in ESG, also die soziale Nachhaltigkeit, bleibt bisher für manche eher nebulös, besonders in der Assetklasse Büro.

Immobilien der Öffentlichen Infrastruktur: eine neue Assetklasse? Die Frage ist berechtigt. Keine klare Definition, wenig Marktdaten, aber ambitionierte privatwirtschaftliche Investoren.

Die ursprünglichen Aussagen zur Flächenreorganisation bei Corporates werden greifbarer: Dramatische Einschnitte sind kaum zu vermelden, aber es werden laut Investorenumfrage in der Summe weniger.

Zunehmender E-Commerce und eine wachsende Erwartungshaltung des Kunden nach kürzeren Lieferzeiten bestimmen den Bedarf an innerstädtischen Logistik- bzw. Lagerflächen.

Der Lebensmitteleinzelhandel hat bewiesen, dass er sich stets gut an verändernde Rahmenbedingungen anpassen kann und die Händler gerade in schwierigen Zeiten innovative Konzepte entwickeln.

Zinswende, Inflation, Konjunkturschwäche: Veränderungen im Jahr 2022, die auch den Immobilienmarkt betreffen. Die Veränderungen werden wahrscheinlich 2023 und auch die Folgejahre anhalten.

Das Sommerloch auf den Immobilienmärkten: Stark steigenden Baukosten, Energiekrise infolge des Ukraine-Kriegs und Zinswende führen zur Jahresmitte hin zu Zurückhaltungen zahlreicher Investoren.

Investoren und Unternehmen erschließen neue Märkte und Geschäftspartner – fast schon folgerichtig werden länderübergreifende Transaktionen, sogenannte Cross Border-Transaktionen, immer relevanter.

Nur in einer idealen Welt existieren branchenweite Datenstandards, die Transaktionen und das Asset Management von Immobilien nach demselben Schema ermöglichen.

Auf den deutschen Wohnimmobilienmärkten ist eine zunehmende Attraktivität der suburbanen Räume aufgrund von überhitzten großstädtischen Wohnungsmärkten, gestiegenen Wohnkosten etc. zu verzeichnen.

Die Auseinandersetzung mit der immensen Herausforderung eines klimaneutralen Gebäudebestands ist omnipräsent, teilweise kontrovers. Dennoch erfolgt die Umsetzung einzelner Maßnahmen zögerlich.

Das schwierige wirtschaftliche Umfeld macht es erforderlich, dass Immobilieninvestoren noch genauer hinschauen und die Zukunftsperspektiven der einzelnen Assetklassen kritischer denn je hinterfragen.

Als Alternative zum klassischen Kreditgeschäft oder auslaufenden festverzinslichen Wertpapieren setzen Kreditinstitute immer öfter auf Wohnimmobilien, was zu einem kompetitiven Vorteil führen kann.

Fachmarktzentren waren bei institutionellen Investoren wenig populär und etwaig ein Nischenprodukt in der Kapitalanlage. Branchenübergreifend wurden sie aber modernisiert und Milliarden investiert.

Die Nachfrage nach Logistikflächen übertrifft weiterhin das Angebot in allen Märkten der USA. Es wird erwartet, dass die Flächenabsorption im Sektor dieses Jahr einen neuen Rekordwert erreichen wird.

Bei realen Vermögenswerten steigt die Relevanz von Nachhaltigkeit. Die zunehmende Regulatorik schafft jedoch weder ausreichende Transparenz noch einheitliche Standards in dieser Anlageklasse.

Können drei negative Ereignisse in Summe eine positive Wirkung entfalten? So oder so ähnlich lautet so manche Mathematikaufgabe beim Rechnen mit negativen Zahlen in der fünften Klasse.

Das Bild eines Regenschirms, der unten schmal verläuft, nach oben immer breiter wird und schließlich eine Spitze bildet, zeigt die aktuelle Altersverteilung in Deutschland.

Fondsanbieter stellen für die von ihnen gemanagten Produkte plausible Kriterien auf und entwickeln dafür Scoring-Modelle. Wie sieht ein solches Modell für einen Wohnimmobilienfonds in der Praxis aus?

Im „FAQ Vertrieb“-Rundschreiben der BaFin wurde insbesondere auch der Abschnitt zum Vertrieb von Spezial-AIF vor dem Hintergrund der neu geschaffenen Pre-Marketing-Regelungen überarbeitet.

Investments in Erneuerbare Energien sind krisenresistent. Es gibt kaum eine andere Assetklasse, die eine geringere Korrelation zu den Kapitalmärkten aufweist.

Langfristige Immobilieninvestoren müssen nun schauen, in welchen Segmenten sich durch die geänderte Situation gute Einstiegschancen bieten und an welchen Stellen Vorsicht geboten ist.

Nach 2,5 Jahren Pandemie, die viele Industrien mit Herausforderungen konfrontiert und der Assetklasse Hotellerie zum Teil ihre Businessgrundlage genommen hat, ist COVID-19 beherrschbar geworden.

Wie können Investoren sicherstellen, dass Handelsstandorte den geänderten ökologischen und gesellschaftlichen Ansprüchen gerecht werden und weiterhin gesunde Erträge erwirtschaften?

Unter vielen Marktteilnehmern wächst nun auch die wichtige Erkenntnis, dass es bei Immobilieninvestments nicht nur um einen finanziellen, sondern auch um einen gesellschaftlichen Mehrwert gehen muss.

Die traditionelle Nutzung von Büros wurde durch die COVID-19-Pandemie und hybrides Arbeiten auf den Prüfstand gestellt und nicht betriebsnotwendige Mitarbeiter angehalten, von zu Hause zu arbeiten.

Die Presseartikel der letzten Monate kommen zu dem Fazit, dass der Projektentwicklung schwere Zeiten bevorstehen. Mögliche Gründe seien die nachteilige Veränderung wichtiger Rahmenbedingungen.

Die Immobilienwirtschaft boomte durch die Corona-Krise hindurch. Doch mit dem Jahr 2022 kamen weitere Krisen hinzu, die auch die bis dato resiliente Immobilienwirtschaft nicht verschonten.

Im Gegensatz zu damals werden heute zunehmend DD-Prozesse auf digitale Vernetzung, inhaltliche Datenverarbeitung, Einsatz von künstlicher Intelligenz und 24/7-Verfügbarkeit ausgelegt.

Der Wohnimmobilienmarkt ist durch die anhaltend hohe Nachfrage weiterhin angespannt. Insbesondere in Metropolen und deren Umfeld fehlt es immer noch an Wohnraum für breite Schichten der Bevölkerung.

Das Angebot an preisgebundenen Wohnungen hat sich in den letzten 15 Jahren nahezu halbiert. Entwicklungen in einer Zeit, in der die Zahl bedürftiger Haushalte kurzfristig weiter ansteigen dürfte.

Der Stellenmarkt in der Fondsbranche scheint sich festgefahren zu haben. Aktiv suchende Kandidaten stellen eher eine Minderheit dar, Wechselwilligkeit ist nur begrenzt vorhanden.

Mit dem Fondsstandortgesetz besteht für Kapitalverwaltungsgesellschaften die Möglichkeit, SFDR- und taxonomiekonforme Infrastrukturfonds aufzulegen und anzubieten.

Der Science & Technology Real Estate-Sektor bildet eine neue Anlageklasse, die es uns ermöglicht, Kapital in jene Industrien zu allokieren, die unsere Zukunft definieren.

Resilienz ist Schlüsselthema im gegenwärtigen Marktumfeld. Neben den üblichen Verdächtigen, wie z. B. Wohnen und Logistik, wird ein Sektor diese Debatte bestimmen: Urbane Logistik & Light Industrial.

Statt zukünftig in aufwendige Sanierungsmaßnahmen und Neubauentwicklungen zu investieren, sollte auf Maßnahmen im Bestand konzentriert werden, um den Energieverbrauch bzw. CO2 zu reduzieren.

Nach einer rund zehnjährigen Boomphase auf dem deutschen Immobilienmarkt erleben wir einen Gezeitenwechsel. Nun zeichnet sich ab, dass es in verschiedenen Bereichen zu Marktbereinigungen kommen wird.

US Residential property prices and rents have surged over the last two years. It seems the true driver of the substantial appreciation has been historically low levels of supply.

Alternative real estate is having its “day in the sun”. Investors value the consistent and resilient performance, occupancy, rent growth and limited new supply.

With the Inflation Reduction Act having been signed into law by President Biden this year, for foreign investors many uncertainties have now been clarified and even opportunities have been created.

Inflation in the U.S. has risen to levels last seen in the early 1980s. Can U.S. commercial real estate beat the current high inflation environment? The answer is yes, but with a caveat.

The digital transformation of global economies and supply chains are driving economic demand in the logistics sector. E-commerce sales are forecast to grow at an 18% CAGR over the next five years.

In the last several years homebuying was spurred by historically low mortgage rates. In 2Q 2022 as the Federal Reserve raised policy rates home sales to drop 20% between January and June 2022.

Wie kann ein Wohnimmobilienfonds als Artikel 8-Fonds konzipiert werden? Ein Ansatz ist ein eigenes Scoring-Modell, das ökologische sowie soziale Kriterien berücksichtigt.

The current situation in the U.S. real estate markets is quite unique, and perhaps too many investors assume that they can "market" the cycle. Buyers and sellers beware!

Wie können Fachmarktzentren den Weg zur CO2-Neutralität einschlagen? Wer sich zielgerichtet auf den Pfad der Klimaneutralität begibt, spart zukünftig Kosten und sichert sich seine Marktfähigkeit.

Einzelhandelsimmobilien sind ein wichtiger Baustein für ein diversifiziertes Immobilienportfolio institutioneller Investoren. Was sind die Chancen und Risiken der einzelnen Retailsegmente?

Neben der starken Kaufpreisentwicklung begegnen dem Handel mit weitreichenden energetischen Sanierungen bei der Gebäudetechnik, der Beleuchtung sowie der Kältetechnik zusätzliche Herausforderungen.

Hotelimmobilien - Pandemie, Inflation, Fachkräftemängel, explodierende Kosten. Selten wurde die Branche mit so vielen Krisen gleichzeitig konfrontiert. Welche neuen Anforderungen ergeben sich daraus?

Die Corona-Zeit hat wieder einmal gezeigt, dass Hotelimmobilien sehr managementintensive Immobilien sind und nur dann erfolgreich sein können, wenn Vermieter und Mieter miteinander kooperieren.

Der Markt beginnt sich zu erholen, wird zu alter Stärke zurückkehren. Es wird ein paar Jahre dauern und strukturelle Veränderungen werden bleiben, die es auch für Investoren zu berücksichtigen gilt.

Während der Pandemie stieg der Druck im Spannungsfeld Eigentümer - Investor – Hotelbetreiber quasi von Null auf Hundert. Was sind die Strategien für Eigentümer und Investoren?

ESG und nachhaltige Hotelinvestments - Investoren und Eigentümer stehen vor der Frage, welche Nachhaltigkeitsmaßnahmen langfristig die Rendite und Wertstabilität ihrer Immobilien sichern.

Auch wenn manch ein Investor das Vertrauen in das Hotelsegment in Frage gestellt hat, ist mittelfristig erkennbar, dass eine Hotelimmobilie weiterhin eine sehr stabile Anlagemöglichkeit ist.

Eine viel diskutierte Situation in der die „Lebensweisheiten eines Kommunikationsberaters“ weiterhelfen. Welche ist gemeint? Die IMHO! | Eine Kolumne von Stefan Stüdemann

Aktuell erweist sich gerade der Sektor Hotelimmobilien als große Chance für Investoren, denn der Renditeausblick ist höher als bei anderen Nutzungsarten mit vergleichbaren Risiko-Rendite-Profilen.

In der Bewertung von Immobilien wird der Preis nach generellen Verkehrs-/ Marktwertdefinitionen abgebildet. Stellt sich die Frage, ob und wie ESG-Kriterien den Wert diese aktuell beeinflussen.

So vielfältig die Ausgestaltung verschiedener Immobilienfonds hinsichtlich ESG ist, müssen die Maßstäbe zur Messung der finanziellen als auch der ESG-Performance angemessene Berücksichtigung finden.

Bei Impact Investing geht es natürlich darum, durch Kapital etwas Positives zu bewirken, gleichzeitig aber auch negative Nachhaltigkeitswirkungen möglichst gering zu halten oder gar zu eliminieren.

In der Debatte um die ESG-Kriterien wird schnell klar: Der Fokus muss auf dem Faktor E liegen. Denn ohne das Erreichen des 1,5-Grad-Ziels können die anderen schnell obsolet.

Nur über energieeffiziente Neubauten die Klimaziele im Immobiliensektor zu erreichen, ist weder praktikabel noch nachhaltig. Green Refurbishments von Bestandsgebäuden nehmen eine Schlüsselrolle ein.

Pflegeeinrichtungen, Ärzte-, Krankenhäuser und Rehakliniken sind weniger kurzfristigen Markt- und Konjunkturschwankungen unterworfen, sondern hängen in erster Linie von der Demografie ab.

ESG-konforme Gebäude sind vom Trend zum Must-have geworden. Eindeutiger Treiber - die EU mit der Taxonomie- und Offenlegungsverordnung und den gesetzliche Kriterien für nachhaltige Investmentprodukte.

In der Umsetzung von ESG-Kriterien herrscht in der Immobilienbranche noch eine gewisse Orientierungslosigkeit. Es müssen einheitliche Branchenstandards geschaffen und implementiert werden.

Der Bitkom hat eine wirklich interessante Studie veröffentlicht, aber wie bringt diese Studie frischen Wind in die Unternehmenswelt? Die IMHO! | Eine Kolumne von Stefan Stüdemann

Warum ist die Investmentbranche schon deutlich weiter auf dem Weg zum 1,5-Grad-Ziel als die Immobilienbranche? Einfache Antwort: Der Druck zur Veränderung ist dort deutlich spürbarer.

Erschwinglicher Wohnraum in oder nahe europäischer Städte ist nach wie vor rar. Heißt: Der Bedarf an modernen, qualitativ hochwertigen und vielfältigen Wohnformen für alle Einkommensklassen ist groß.

Nachhaltige Investments - die europäischen und nationalen Richtlinien legen nicht fest, welche Assets im Einzelfall nach KAGB und Steuerrecht für deutsche Immobilien-(Spezial) AIF erwerbbar sind.

Die leerstehenden Einzelhandelsflächen in 1a-Lagen gewinnen deutlich an Attraktivität. Warum? Durch den aufstrebenden Quick-Commerce müssen die Last-Mile-Logistiker näher an den Kunden heranrücken.

Quick Commerce, die Expresslieferungen von Lebensmitteln sind aus europäischen Städten nicht mehr wegzudenken. Eine Reihe von Q-Commerce-Unternehmen kooperieren bereits mit großen Supermarktketten.

Die technischen Ankaufsprüfung von Immobilien hatte sich über viele Jahre kaum verändert. Digitale Prozesse sowie der Einsatz von künstlicher Intelligenz werden diese zukünftig erheblich verändern.

Wohnimmobilien, der „Stabilitätsanker im Portfolio“! Nach Corona haben wir jetzt wieder Klimakrise, Sanktionen gegen Russland und eine angepasste KfW-Förderung. Also stimmt diese Aussage noch?

Investieren nach deutschem oder Luxemburger Recht - zwei große Rechtsrahmen, ein Wettbewerb. Letztere haben dank flexiblerer Regulierung und der sehr raschen Genehmigungspraxis meist die Nase vor.

Die Debatte um mehr Nachhaltigkeit bei der Immobilienbewirtschaftung zeichnet immer deutlicher Lösungswege ab: Weg von Abriss und Neubau - hin zur Revitalisierung von Bestandsimmobilien.

ESG - der Druck auf institutionelle Investoren wächst – nicht zuletzt auch im steuerlichen Kontext. Es gilt, die Weichen zu stellen, um die Anforderungen der nachhaltigen Transformation zu erfüllen.

Krieg, steigende Inflation, mangelhafte Infrastruktur... Die Frage ist, wie wir damit umgehen bzw. was wir dagegen tun können? Die IMHO! | Eine Kolumne von Stefan Stüdemann

Ein Megatrend: Die digitale Transformation steigert die Nachfrage nach Speicherkapazitäten für Daten und erhöht den Bedarf an Daten- und Rechenzentren und den damit geeigneten Immobilien.

Das Fondsstandortgesetz - Schluss mit dem Entweder-oder: Immobilien-Spezialfonds für institutionelle Investoren können sowohl als ein offenes, als auch geschlossenes Sondervermögen aufgelegt werden.

Menschen in Deutschland kaufen mehr online ein. Dieser Trend beginnt auch im Lebensmitteleinzel-handel Fuß zu fassen. Doch treten Lieferdienste damit nicht in Konkurrenz zum heimischen Supermarkt?

Es herrscht Krieg in einem kaum vorstellbaren Ausmaß. „Unterstützen Sie humanitäre Hilfe, wie und wo es nur geht.“ Die IMHO! | Eine Kolumne von Stefan Stüdemann

Supermärkte - ein solider Baustein der langfristigen Ertragsstabilität und Resilienz institutioneller Immobilienportfolien. Eine attraktive Assetklasse, am besten mit einer pan-europäische Strategie.

Fachmarktimmobilien: Mit einer Spitzenrendite von aktuell rund 4 Prozent eine empfehlenswerte Beimischung in einen Immobilienportfolio - mit kaum konjunkturellen, krisenbedingten Schwankungen.

Auch im LEH: Das fortschreitende Online-Shopping macht es notwendig, dass Händler deutlich mehr für die Kunden ein „Einkaufserlebnis“ schaffen, das diese dazu bringt, stationär einzukaufen.

Während die Digitalisierung bei den stationären Geschäften vieler Handelsbereiche teilweise zu erheblichen Umsatzrückgängigen geführt hat, trotzt der Lebensmitteleinzelhandel dieser Entwicklung.

Die Änderungen der ELTIF dürfte die Attraktivität langfristiger Investitionen in Infrastruktur-sondervermögen deutlich erhöhen und somit ein praxistaugliches Produkt für Investitionen fördern.

Auch im Segment Nahversorgung spielt die Umsetzung klarer ESG-Kriterien eine entscheidende Rolle. Welche Kriterien sind hier klar messbar in der Nachhaltigkeit der Immobilie und des Standortes?

Neuer Rekordwert bei der Nahversorgung in Deutschland mit über 4 Milliarden Euro Transaktionsvolumen. Vor allem Discounter, Supermärkte und SB-Warenhäuser sind die Treiber hinter diesem Trend.

Welches ist die Deal-Hauptstadt in Deutschland? Es geht um reale Assets und nachhaltiges Engagement in Form von Investments. Die IMHO! | Eine Kolumne von Stefan Stüdemann

Mit der EU-Taxonomie und dem Klimaschutzgesetz 2021 wird die Klimaneutralität bis 2045 angestrebt. Das Planen, Bauen, Betreiben und Investment von Immobilien verfolgen somit einheitliche Ziele.

Der Begriff „Megatrends“ ist in der Immobilienwirtschaft aktuell omnipräsent. Doch was verbirgt sich dahinter? Meist sind sie Folgen des technologischen Fortschritts und dauern mehrere Jahrzehnte an.

Projektentwickler und Bauträger sehen zunehmend Probleme hinsichtlich der Finanzierung ihrer Immobilien-Entwicklungen. Über die Hälfte mussten in 2020 Transaktionen abbrechen.

Risikomanagement steht heute mehr im Fokus denn je. Ob Aufsichtsbehörden, wachsende Digitalisierung oder Nachhaltigkeit - die Aufgaben sind deutlich gewachsen, Flexibilität sowie Augenmaß gefragt.

China steht ein Jahr mit weiteren Schließungen bevor. Durch die strenge Null-Covid-Politik wird somit das Wirtschaftswachstum im Vergleich zu 2021 verhaltener ausfallen lassen.

Die fortschreitende Digitalisierung und damit auf die Nachfrage nach Datacenter-Kapazitäten. Wie geeignet sind diese als Investmentobjekt? Und können sie ESG-Kriterien entsprechen?

Neben ökologischen Faktoren spielen bei der Nachhaltigkeit von Immobilien auch soziale Aspekte eine wichtige Rolle. Aber: Was genau künftig als sozial im Sinne der Taxonomie gilt, ist noch offen.

Die neuen Kryptofondsanteile!? Mit dem Gesetz über elektronische Wertpapiere (eWpG) wurde es bereits ermöglicht, Inhaberschuldverschreibungen als elektronisches Wertpapier zu begeben.

Collateral Loan Obligations - Emissionsvolumen und Nachfrage bleiben stabil. Interessanter ist hier ein Blick auf den Immobilienmarkt, der die Grundlage für besicherte Wertpapiere darstellt.

Sie steht am Beginn des Lebenszyklus einer Immobilie und bietet somit die Möglichkeit zu grundlegenden Weichenstellungen in Hinblick auf CO2 Emission, Energieeffizienz, Bewirtschaftungskosten etc..

Mit der Sustainable Finance Disclosure Regulation (SFDR) stellt sich die Frage: Welche Zusatzkosten fallen für ESG-konforme Immobilien an – und rechnet sich das für Investoren?

Life-Science - nicht erst seit Corona stark aufstrebend. Drängt sich die Frage auf: Warum sind Laboratorien, Forschungs- und Produktionsareale nicht längst eine eigene Assetklasse für Investoren?

Investors around the world have a healthy appetite for commercial real estate (CRE) bonds. But - lenders need to recognize where credit is at higher risk due to market volatility.

Konfrontation mit einer revolutionären Entwicklung in der Finanzwelt - die Tokenisierung von Vermögenswerten. Studien besagen, dass bis 2029 etwa 10 Prozent des globalen BIP tokenisiert sein werden.

Bei Immobilienkrediten ist zum Zeitpunkt der Finanzierung der Wert der Immobilie bekannt. Danach ist es für den Finanzierer eine Herausforderung, die Werthaltigkeit seiner Sicherheit zu überblicken.

Getreu nach dem Motto: „Alles kommt einmal wieder.“ Nun auch ein eigenes Bundesbauministerium der Branche. Die IMHO! | Eine Kolumne von Stefan Stüdemann

Aktuell feiern wir das 10-jährige Bestehen des FondsForum. Stellt sich natürlich die Frage, wo stehen wir im Lebenszyklus dieser einmaligen Veranstaltungs-reihe von Oliver Strumpf und seiner Frau…

Seit 2020 - die Verunsicherung an den Immobilienmärkten. Aber das Bild wird klarer: Wo gab es Verschiebungen im Chancen-Risiken-Verhältnis und was sind die Trends bei Investoren und Finanzierern?

In 2008 the European real estate markets found themselves in a historic correction. New alternative lenders - including insurance companies and debt funds - entered the market.

ESG is by no means a new topic. Any analysis of a property and its market positioning has to cover these aspects. How do we incorporate ESG considerations into our investment decisions?

Um die Klimaziele zu erreichen, ist eine echte Kraftanstrengung der Immobilienwirtschaft notwendig. Doch welche Herangehensweise ist für die Umwelt und den Investor jeweils am zielführendsten?

Aktuell befinden sich mehr als 80 % der Bestände in nur 15 Ländern, davon 12 % allein in China. Letzterer Bestand soll im globalen Vergleich auch in Zukunft überdurchschnittlich wachsen.

Nachhaltigkeitsstrategie mit klaren Zielsetzungen sichert langfristig die Zukunft. Bei Immobilienprojekten wird dabei das Thema Circular Economy künftig den entscheidenden Unterschied machen.

Waren Sie auf dem FondsForum? Die meisten Teilnehmenden waren sich einig darin, dass der Gesetzgeber der Branche in Sachen Klimaneutralität Beine macht. Die IMHO! | Eine Kolumne von Stefan Stüdemann

Internationale sowie nationale Klimaziele setzen neue Rahmenbedingungen, auch im Immobiliensektor. Ein dynamischer Prozess, dem auch der Investmentbranche eine zunehmend große Bedeutung zukommt.

Das Thema Gesundheit gehört zu den Wachstumsbranchen, auch in der Immobilienwirtschaft. Life-Science-Immobilien, ein quantifizierbarer Markt, was jedoch den Aussichten keinen Abbruch tut.

ECORE ESG-Circle of Real Estate: Ende 2019 hat sich die Immobilienbranche auf den Weg gemacht, den Branchenstandard ECORE als neutrale Mess-, Steuerungs- und Koordinationseinheit zu entwickeln.

Nachhaltigkeit – lange Zeit ein Nebenthema im Alltag vieler Unternehmen. Doch die Politik ist bereit, ihre Forderung durchzusetzen und alle Anbieter von Finanzanlagen dazu zu verpflichten.

Als Assetklasse der „Krisengewinner“ und inzwischen fester Bestandteil in den Portfolios institutioneller Investoren. Grund? Die günstigen Zahlen bei Angebot und Nachfrage in den Vermietungsmärkten.

Büroimmobilien sind wieder attraktives Investitionsziel. New Work und Flexibilität in der Arbeitswelt, die Nachfrage nach hochwertigen Bürogebäuden in guten, urbanen Lagen wird weiter steigen.

Die Grundvoraussetzung für den Kampf gegen den Klimawandel ist ein vollständiger Datenpool. Nur durch diesen können erfolgreich Maßnahmen abgeleitet werden, um die Ziele in Schlagdistanz zu halten.

Core-Immobilien: Der Markt wandelt sich angesichts der enormen Immobiliennachfrage, nicht immer zum Besseren. Die Top-Lagen werden einfach zu teuer. Wie sieht es mit der Preis-Risiko-Relation aus?

ESG: Welche Anforderungen der EU-Taxonomie sind damit verbunden? Nicht-Erfüllung wird zum finanziellen Risiko. Nur eine ESG-Strategie sichert langfristig die Rendite und Wertstabilität.

Sustainable Finance - das Thema am deutschen Immobilienkapitalmarkt und die Verpflichtung der Regierungen weltweit, einen nachhaltigeren Weg für unseren Planeten und unsere Wirtschaft zu beschreiten.

In der Immobilienwirtschaft haben ESG-Faktoren massiv an Bedeutung gewonnen. Kein Unternehmen kommt mehr daran vorbei. Daraus folgt ein gestiegener Handlungsdruck, im Sinne dieser zu handeln.

Der Klimawandel schreitet voran, die Auswirkungen werden deutlicher. Warum die Dekarbonisierung des Immobilienbestands so wichtig ist und wie sich Treibhausgas-Neutralität bis 2050 erreichen lässt.

ESG Kompakt: Die Implementierung der ESG-Kriterien fällt vielen Unternehmen nach wie vor schwer. Welche Rolle werden Impact Investments zukünftig einnehmen?

Der Wunsch nach Veränderung treibt auch die Immobilienwirtschaft an. Denn Oktober ist natürlich auch EXPO-Zeit. Die IMHO! | Eine Kolumne von Stefan Stüdemann

Nachrangkapital für Immobilien hat sich als eigenständige Assetklasse etabliert und schließt damit die Lücke, die Banken bei der Seniorkreditvergabe hinterlassen.

Zeit der Pandemie, Arbeit in den eigenen vier Wänden. Dass das Büro in Zukunft noch benötigt wird, das steht außer Frage. Aber welche Anforderungen werden an den Büroraum der Zukunft gestellt?

Beim Pre-Marketing, Bestandteil des Fondsstandortgesetzes, herrscht deutliche Unsicherheit in puncto Vertriebsprocedere. Nun hat die BaFin einen Entwurf zur Konsultation an die Verbände gestellt.

Am 3. Juni 2021 ist das Fondsstandortgesetz in Kraft getreten. Für Immobilienfonds hat es einige Streitfragen zumeist zugunsten dieser gelöst. Aber was kann es nicht leisten?

Corona: Eine schwere Bürde für das Hotel- und Gastronomiegewerbe – aber nicht das zwingende Aus. In der Spätphase der Pandemie, zeigt sich, welche Strategien und Konzepte zukunftsfähig sind.

Neben Pandemie und Klimawandel gibt es noch eine dritte Krise, deren Entwicklung wir im Auge behalten sollten: die Vertrauenskrise. Die IMHO! | Eine Kolumne von Stefan Stüdemann

Der Sekundärmarkt weckt zunehmend das Interesse institutioneller Investoren. Das ist das Ergebnis einer Trendumfrage der Real Exchange AG mit Investoren, Fondsmanagern und Fondsinitiatoren.

Mit der EU-Taxonomie und dem Klimaschutzgesetz 2021 hat das Thema Nachhaltigkeit und dessen Bedeutung für die Immobilienwirtschaft einen deutlichen spürbaren Schub erhalten.

Anfang August 2021 trat das Fondsstandortgesetz in Kraft. Es bringt zwar einige Verbesserungen mit sich. Zur Stärkung des Fondsstandorts Deutschland trägt es aber unterm Strich nicht bei.

Die Assetklasse der Einfamilienhäuser zur Miete in den USA erfährt einen positiven Aufmerksamkeitsschub und wurde durch den Markteintritt institutioneller Investoren professionalisiert.

Ein Wettbewerb um qualitative Assets, attraktiven Renditen und gesteigerten ESG-Kriterien. Neubauten erscheinen in dem Segment gegenüber Bestandsobjekten als das zeitgemäßere Investment. Zu Recht?

Niche and emerging real estate types in the USA: Whether in the public or private real estate sector, there has been a significant increase in investor interest here.

Logistikimmobilien in den USA gingen als Gewinner aus der Pandemie hervor. Und - seit über 10 Jahren übersteigt die Flächennachfrage das -angebot. Der Logistikmarkt wächst somit seit 44 Quartalen.

US multi-family homes have been in high demand with institutional real estate investors in recent years due to their total returns, necessity, and readily available funding.

Nach fundamentalen Änderungen bei der Federal Tax, hat nun auch Präsident Biden signifikante steuerliche Gesetzgebungsvorhaben angekündigt, die sich auf ausländische Investoren auswirken können.

The global pandemic hit the US hard, but the economy is well positioned. The two key drivers of the US recovery are a robust pace of vaccinations and significant fiscal stimulus.

Verschärfung des Klimaschutzgesetzes 2021 - bis 2045 soll die Klimaneutralität erreicht werden. Geschätzt 90 Prozent der Gebäude müssten bis 2050 neu gebaut oder saniert worden sein.

Die Immobilienbranche steht vor der Herausforderung, nachhaltiger und klimafreundlicher zu werden. Der gesetzliche Rahmen hat sich konkretisiert. Alle sind gefordert, konkrete Maßnahmen zu entwickeln.

Eine ganzheitliche und unternehmensweit orientierte ESG-Strategie kommt langfristig allen Beteiligten zugute. Transparenz und Verantwortung stehen ganz oben auf der Agenda.

Nachhaltigkeit - das beherrschende Thema, ESG-Faktoren fester Bestandteil von Anlagestrategien und Risikomanagement institutioneller Investoren. Aber was macht Immobilien nachhaltig?

Immobilienfonds mit ESG-Fokus gewinnen verstärkt an Relevanz. Wie Immobilien-Investment-Manager das Fundament für eine erfolgreiche ESG-Transformation entwickeln können.

Seit rund 18 Monaten erleben wir einen starken Aufschwung der Themen ESG und Nachhaltigkeit. Und wie wirkt sich die Entwicklung auf unterschiedliche Assetklassen aus?

Das Fondsstandortgesetz – der Gesetzesentwurf vom April 2021 enthält erhebliche Erleichterungen für die Innenfinanzierung von Immobiliengesellschaften durch Gesellschafterdarlehen.

Im Mehrfamilienhaussektor bilden Deutschland und Japan zwei globale Kernmärkte in diesem Segment. Für deutsche Investoren spricht derzeit vieles für ein stärkeres Engagement im japanischen Markt.

Die Nordics - Dänemark, Schweden, Norwegen und Finnland. Mit intakten Wirtschaftsdaten ist der Markt widerstandsfähig, die Stimmung an den Immobilienmärkten positiv und die Renditen attraktiv.

Temporäre Überschreitung der Immobilienquote – welche Optionen haben institutionelle Immobilien-Spezialfonds-Anleger, wie können sie darauf reagieren bzw. sich darauf vorbereiten?

ESG - Nachhaltig bedeutet nicht nur „grün“, sondern auch sozial. Entgegen den ökologischen Kriterien sind die sozialen ungleich schwerer zu definieren – geschweige denn zu quantifizieren. Oder?

Auch wenn Banken traditionell wichtigste Finanzierer sind - es gibt Alternativen, wie z. B. Debt-Produkte, die mit Flexibilität, langfristigen Cashflow-Vorhersagen und attraktiven Renditen punkten.

Pflege und Wohnen sind Grundpfeiler einer Gesellschaft. Investments in diese Bereiche sind notwendig, um der Verantwortung heutiger gegenüber künftigen Generationen gerecht zu werden.

Wohninvestments sind auch in der aktuellen Hochpreisphase sinnvoll. Die Nachfrage ist ungebrochen hoch. Zudem lassen sich hier auch ESG-Kriterien gut abbilden.

Seit geraumer Zeit schon rückt das Thema „Parken“ vermehrt in den Fokus von Investoren. Der Bedarf und die Nachfrage nach bezahltem Parkraum steigt und macht die Assetklasse interessant.

Nach der Schockstarre bei Käufern wie Verkäufern - das deutsche Hotel-Investmentgeschäft zieht wieder an! Was sind die Gründe dafür und wohin wird die Reise 2021 gehen?

Ob bei handelnden Akteuren oder den Fonds selbst - Real Estate Private Equity bleibt eine sehr intransparente Anlageklasse. Eine Umfrage von Wüest Partner soll Licht ins Fonds-Dunkel bringen.

Die Region Asien-Pazifik befindet sich im Aufwind - so auch für Immobilieninvestitionen, da institutionelle Investoren von dem zu erwartenden Wirtschaftsaufschwung profitieren können.

Vielen Investoren gelten Wohnimmobilien in Krisenzeiten als sicherer Hafen. Tatsächlich scheinen auch diesmal die Corona-bedingten Turbulenzen daran weitgehend vorüberzuziehen – aus guten Gründen.

Die Hotellerie ist hart von der Pandemie betroffen - erste Insolvenzen sind bereits zu beobachten, weitere werden folgen. Lesen Sie, warum sich gerade jetzt ein Hotelinvestment lohnen?

Boomklasse Logistik: Weiterhin ein klarer Gewinner in der Krise und der Flächenbedarf wird auch danach steigen. Deutschland bleibt mit Abstand Europas größter Markt für Logistikimmobilien.

Wird Grün die Farbe dieser Saison? Oder verschwindet sie dann wieder in der „Müssten-wir-mal-angehen“-Kiste? Seit dem 10. März müssen wir alle im wahrsten Wortsinne Farbe bekennen. Gut so!

Die Suche nach Rendite zieht Immobilieninvestoren aus der ganzen Welt nach Deutschland. Schon lange haben Investoren aus Asien, insbesondere aus Südkorea, den deutschen Markt für sich entdeckt.

Das ATAD-Umsetzungsgesetz: Die Neuregelung des Umgangs mit hybriden Gestaltungen wird erhebliche Auswirkungen auf die Besteuerungssituation von ausländischen Investoren in Deutschland haben.

Wie im Straßenverkehr sind bei einem Fonds Um- und Rücksicht und Fairness aller Beteiligten gefragt. Denn wenn es doch einmal knallt, gestaltet sich die Beweisaufnahme schwierig.

Bewegte Zeiten für die deutschen Immobilienfonds, regulatorisch und steuerlich. Und dennoch: Gemessen am Anlagevermögen, nehmen sie weiterhin in Europa den Spitzenplatz ein.

Das klassische Bürosegment scheint auch in der Krise mit einem blauen Auge davon zu kommen und bleibt ein attraktives Investment, wenn sie den veränderten Anforderungen angepasst werden.

Es gibt kaum mehr bezahlbares Wohnen in den großen Städten. Dabei ist der geförderte Wohnungsbau für Institutionelle Investoren interessant– schon aus Nachhaltigkeitsgründen (ESG).

Der Einzelhandel befindet sich in einem Umbruch und mit ihm auch unsere Innenstädte – und das bereits schon vor Corona. Ein Umzudenken, neue Wege und Konzepte sind für stabile Umsätze notwendig.

Im Januar wurde der Gesetzentwurf zum Fondsstandortgesetz (FOG) veröffentlicht. Neben der Umsetzung europäischer Vorhaben, enthält dieser auch die Einführung neuer Vehikel Spezialfondsbereich.

Die Bedeutung nachhaltiger Strategien in der Geldanlage wächst. Immer mehr institutionelle Investoren wollen dies in ihren Investmententscheidungen berücksichtigen.

Auch nach Corona gehört die Wohnform Serviced Apartments weiter zu den Zukunftsmärkten im Immobiliensektor. Die neuen Lebens- und Arbeitswelten bleiben treibende Motoren.

Geschickte Strategien in der Immobilienfinanzierung: Herausforderungen bei der Finanzierungsstrukturierung für Projektentwickler in Zeiten der Covid-19 Pandemie in Deutschland!

Nach Erholung der gewerblichen Immobilienmärkte in Folge der Finanzmarktkrise 2009, erfahren diese mit COVID-19 einen Strukturbruch: es werden augenscheinlich weniger Flächen in Summe benötigt.

Aktives Asset-Management gilt als Erfolgsfaktor des Hotelinvestments in der nächsten Dekade. Mittelfristig werden diese nach wie vor attraktiv bleiben.

Björn C. Rieger von HEICO Property Partners GmbH zieht Parallelen zu den digitalen Anforderungen im Investoren-Reporting und dem aktuellen Thema ESG-Standards. Ein Deja Vu?

Wie wird das Büro der Zukunft aussehen? Die Digitalisierung ermöglichte, ortsunabhängig zu arbeiten. Corona erweist sich hier als extremer Beschleuniger für den Trend zum flexiblen Arbeiten.

Erdgeschossflächen erweisen sich immer mehr als Problemfälle. Eine bulwiengesa-Studie hat die Ursachen analysiert und formuliert mit „Erdgeschosse 4.0“ Handlungsansätze.

Die digitale Transformation - unabdingbar für ein erfolgreiches, operatives Immobilienmanagement sowie von intelligenten Analysen, Transparenz und Qualität innerhalb der Immobilienwirtschaft.

Der Lebensmitteleinzelhandel: Lange Zeit bei Investoren nicht im Fokus. Mittlerweile charakterisiert sich diese Assetklasse in einem neuen Licht: robust – krisensicher – stabil – modern.

Der Wohnimmobilienmarkt - ob in Deutschland oder Europa - für viele sicherheitsorientierte Investoren weiterhin eine wichtige Anlageklasse mit einem zufriedenstellenden Risiko-Rendite-Verhältnis.

Management institutioneller Immobilieninvestments - Outsourcing oder inhouse gestalten? Der 360-Grad-Ansatz bietet eine Reihe entscheidender Vorteile – auch auf der Kostenseite.

Die Neuregulierung in Folge der Finanzkrise für offene Immobilienfonds sowie ergänzende regulatorische Maßnahmen fördern die Stabilität der Anlageklasse zusätzlich. Auch in Corona-Zeiten.

Light Industrial - Lagern, Kommissionieren und Distribuieren, ohne nennenswerte Emissionen. Gewinnt in Krisenzeiten in einigen Teilbranchen an Bedeutung - mit einer stabilen Nachfrage.

Ausblick auf 2021 – unter der anhaltenden Pandemie wenig verheißungsvoll. Und dennoch: Chancen für institutionelle Investoren am deutschen Gewerbeimmobilienmarkt?

Seit Mai 2020 ist Susanne Eickermann-Riepe die neue Vorstandsvorsitzende der RICS Deutschland. FondsForum hat sie zu ihrem Start, zukünftigen Aufgaben sowie ihrer Einschätzung zum Markt befragt.

Ausblick auf 2021 – unter der anhaltenden Pandemie wenig verheißungsvoll. Und dennoch: Chancen für institutionelle Investoren am deutschen Gewerbeimmobilienmarkt?

Skandinavien, oder auch gerne Nordics genannt: Die dortigen Immobilienmärkte verkörpern aktuell das, was gefragt ist: Stabilität, Transparenz und Renditechancen.

„Weniger Risiko, geringere Rendite“ ist das Ergebnis der Investmentklima-Studie von Union Investment und dem Marktforschungsinstitut Ipsos aus dem Sommer dieses Jahres. Die Corona-Krise führt zu…

Veränderungen kommen, um zu bleiben. Es geht auch um Megatrends, die unser Leben verändern. Das betrifft auch unsere Art und Weise der Immobiliennutzungen.

Optimierung des eigenen Immobilien-Portfolios – mit einem aktiven Management durch Umnutzung und Transformation wieder Mieten und Renditen der Objekte sichern.

Das BMF hat gestern den seit langem erwarteten Referentenentwurf für ein Fondsstandortgesetz (FOG) veröffentlicht, das auch die Einführung neuer Immobilienfonds-Vehikel vorstellt.

PropTech Germany 2020-Studie: Entwicklung der Geschäftsmodelle von PropTech-Unternehmen sowie der Hürden dabei. Spannende Ergebnisse auch für die etablierte Immobilienwirtschaft.

Serviced Apartments haben im Schnitt deutlich bessere wirtschaftliche Ergebnisse erzielen können als klassische Hotelprodukte. Warum? Bessere Planbarkeit und höhere Felxibilität in der Nutzung.

„Hotel ist tot!“ Stimmt das? Mit diesem Thema beschäftigten sich 18 Referenten bei der diesjährigen HotelReturn 2020 am 17.11.. Und die Ergebnisse sind mehr als spannend.

Umsatzsteuerliche Beurteilungen sowie Aufzeichnungs- und Abgabepflichten stehen häufig nur in An- und Verkaufsprozessen von Immobilien im Fokus. Ein Fehler?

CSR, ESG, SII – Abkürzungen, die die Immobilienbranche derzeit prägen. Teilweise noch sehr aktionistisch. Mit sustainable finance bzw. der Taxonomie wird nun substantielles Umdenken gefragt.

Industrie- und Logistikimmobilien erfreuen sich bei Investoren nach wie vor hoher Beliebtheit. Sie erfüllen den Wunsch nach Rendite bei gleichzeitiger Risikoreduktion.

Die Deutsche Investment zielt mit ihrer Investmentstrategie auf ESG-Kriterien bei gleichzeitig weniger Risiko und mehr Sicherheit ab. Ein aktives Portfoliomanagement kann dabei ein Schlüssel sein.

Kaum ein Steuersystem ist in diesem Bereich so komplex, wie in den Vereinigten Staaten. Und dennoch: Auch bzw. gerade in Zeiten der Pandemie gibt es eine Reihe von Optimierungschancen.

Der Lebensmittelhandel bleibt ein attraktives, langfristiges und sicherheitsorientiertes Investment. Es gibt aber künftig Aspekte, die Investoren berücksichtigen sollten.

Stadtquartiere erfüllen alle Anforderungen moderner und nachhaltiger Stadtentwicklung. Ein Megatrend oder eine wirtschaftliche und gesellschaftliche Alternative unter den Assetklassen?